Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Nutzungsdauern<br />

Straßen-Infrastrukturvermögen<br />

gewandt werden kann, wirft die Plausibilitätsprüfung die Frage auf, ob die Werte im<br />

Ingenieurverfahren sachgerecht ermittelt wurden oder einer weiteren Evaluierung<br />

bedürfen.<br />

In Erzhausen zeigte die Analyse eine Abweichung von -5,8 Millionen €. Diese ist<br />

darauf zurückzuführen, dass die Gemeinde Erzhausen ihre Straßen mit dem<br />

Erinnerungswert ansetzte, da sie die Altstraßen über 15 Jahre abschrieb und in den<br />

letzten 15 Jahren keine Straßen baute.<br />

Die Zulässigkeit des Ingenieurverfahrens für die Bewertung von Straßen in der<br />

Eröffnungsbilanz - ohne vorherige Prüfung eines vertretbaren Aufwands für die<br />

Ermittlung von tatsächlichen Anschaffungs- oder Herstellungskosten - könnte auf den<br />

Wortlaut der Verwaltungsvorschriften gestützt werden. Unter Nr. 8.6. (letzter<br />

Absatz 90 ) der Verwaltungsvorschriften zu § 59 GemHVO-Doppik wird ausgeführt, dass<br />

bei der erstmaligen Bewertung der Straßen in der Eröffnungsbilanz das<br />

Ingenieurverfahren zulässig sein soll. Dabei wird die Zulässigkeit nicht – wie dies bei<br />

der Kommentierung zu Nr. 8.6 (zweiter Absatz 91 ) der Fall ist – davon abhängig<br />

gemacht, dass die Anschaffungs- oder Herstellungskosten nicht mit vertretbarem<br />

Aufwand ermittelbar waren. Diese Interpretation der Verwaltungsvorschriften ist mit<br />

§ 59 Absatz 1 Satz 1 GemHVO-Doppik nicht vereinbar.<br />

Für die Bewertung in der Eröffnungsbilanz wurden die Anschaffungs- oder<br />

Herstellungskosten des Straßen-Infrastrukturvermögens um Abschreibungen<br />

vermindert. Die Gemeinden legten unterschiedliche Nutzungsdauern zu Grunde:<br />

Nutzungsdauer pauschal 15 Jahre<br />

Nutzungsdauer nach Straßentyp zwischen 10 und 40 Jahren<br />

Nutzungsdauer pauschal 25 Jahre<br />

Nutzungsdauer pauschal 25 Jahre, aber Berücksichtigung von Sonderschäden<br />

Nutzungsdauer pauschal 30 Jahre<br />

Nutzungsdauer nach Art des Straßen-Infrastrukturvermögens (30 Jahre für Straßen,<br />

25 Jahre für Gehwege, 15 - 20 Jahre für Straßenbeleuchtung)<br />

Nutzungsdauer pauschal 35 Jahre<br />

Nutzungsdauer pauschal 40 Jahre<br />

Hierdurch ist die Vergleichbarkeit der Jahresabschlüsse von Kommunen nicht mehr<br />

gegeben. Die Auswirkungen des Wertansatzes und der Nutzungsdauer soll an einer<br />

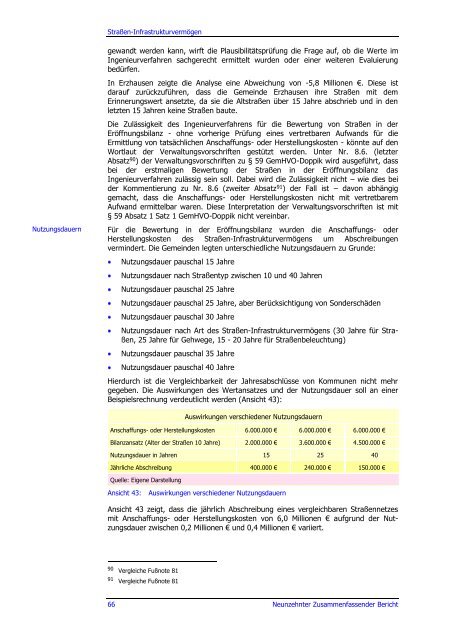

Beispielsrechnung verdeutlicht werden (Ansicht 43):<br />

Auswirkungen verschiedener Nutzungsdauern<br />

Anschaffungs- oder Herstellungskosten 6.000.000 € 6.000.000 € 6.000.000 €<br />

Bilanzansatz (Alter der Straßen 10 Jahre) 2.000.000 € 3.600.000 € 4.500.000 €<br />

Nutzungsdauer in Jahren 15 25 40<br />

Jährliche Abschreibung 400.000 € 240.000 € 150.000 €<br />

Quelle: Eigene Darstellung<br />

Ansicht 43: Auswirkungen verschiedener Nutzungsdauern<br />

Ansicht 43 zeigt, dass die jährlich Abschreibung eines vergleichbaren Straßennetzes<br />

mit Anschaffungs- oder Herstellungskosten von 6,0 Millionen € aufgrund der Nutzungsdauer<br />

zwischen 0,2 Millionen € und 0,4 Millionen € variiert.<br />

90 Vergleiche Fußnote 81<br />

91 Vergleiche Fußnote 81<br />

66 <strong>Neunzehnter</strong> <strong>Zusammenfassender</strong> <strong>Bericht</strong>