Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Einhundertvierundzwanzigste Vergleichende Prüfung „Haushaltsstruktur 2008: Kleine Städte“<br />

7.14 Verbundene Unternehmen und Beteiligungen<br />

Anteile an verbundenen Unternehmen sind Finanzanlagen an rechtlich selbständigen<br />

Unternehmen, auf die die Gemeinde einen beherrschenden Einfluss ausübt (in der<br />

Regel bei einem Anteil von mehr als 50 Prozent) sowie ihre Eigenbetriebe (Nr. 21 der<br />

Verwaltungsvorschriften zu § 49 GemHVO-Doppik). Als Beteiligungen gelten die<br />

Anteile an Gesellschaften und sonstigen juristischen Personen, die nicht zu den<br />

verbundenen Unternehmen gehören, sofern dieser Anteilsbesitz auf Dauer angelegt ist<br />

und dem Geschäftsbetrieb der Gemeinde durch Herstellung einer dauerhaften<br />

Verbindung zu diesen Einrichtungen dient 92 .<br />

Sind mehrere Kommunen beteiligt oder werden einer oder mehreren Kommunen<br />

besondere Einflussmöglichkeiten, Rechte oder Voten eingeräumt, ist eine dauerhafte<br />

Bindung anzunehmen. In diesen Fällen sind auch Anteile bei geringeren<br />

Beteiligungsquoten zu bilanzieren. Für kommunale Anteilseigner ist daher der<br />

Beteiligungsbegriff weiter zu fassen als nach Handelsrecht (§ 271 Absatz 1 HGB 93 ).<br />

Entscheidend ist nicht die Möglichkeit der Einflussnahme der Kommune, sondern die<br />

Herstellung einer dauerhaften Bindung zur Kommune.<br />

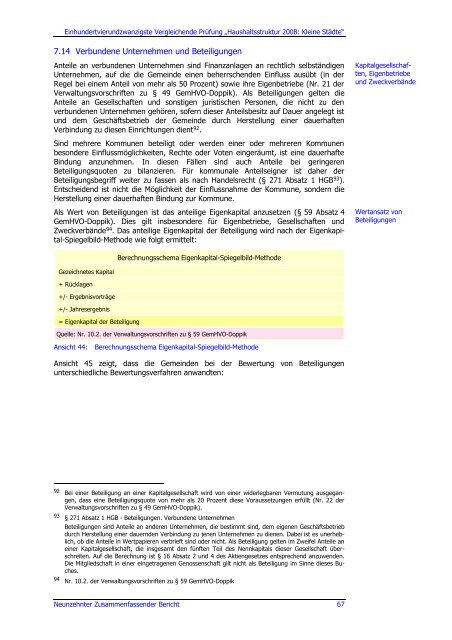

Als Wert von Beteiligungen ist das anteilige Eigenkapital anzusetzen (§ 59 Absatz 4<br />

GemHVO-Doppik). Dies gilt insbesondere für Eigenbetriebe, Gesellschaften und<br />

Zweckverbände 94 . Das anteilige Eigenkapital der Beteiligung wird nach der Eigenkapital-Spiegelbild-Methode<br />

wie folgt ermittelt:<br />

Gezeichnetes Kapital<br />

+ Rücklagen<br />

+/- Ergebnisvorträge<br />

+/- Jahresergebnis<br />

= Eigenkapital der Beteiligung<br />

Berechnungsschema Eigenkapital-Spiegelbild-Methode<br />

Quelle: Nr. 10.2. der Verwaltungsvorschriften zu § 59 GemHVO-Doppik<br />

Ansicht 44: Berechnungsschema Eigenkapital-Spiegelbild-Methode<br />

Ansicht 45 zeigt, dass die Gemeinden bei der Bewertung von Beteiligungen<br />

unterschiedliche Bewertungsverfahren anwandten:<br />

92 Bei einer Beteiligung an einer Kapitalgesellschaft wird von einer widerlegbaren Vermutung ausgegangen,<br />

dass eine Beteiligungsquote von mehr als 20 Prozent diese Voraussetzungen erfüllt (Nr. 22 der<br />

Verwaltungsvorschriften zu § 49 GemHVO-Doppik).<br />

93 § 271 Absatz 1 HGB - Beteiligungen. Verbundene Unternehmen<br />

Beteiligungen sind Anteile an anderen Unternehmen, die bestimmt sind, dem eigenen Geschäftsbetrieb<br />

durch Herstellung einer dauernden Verbindung zu jenen Unternehmen zu dienen. Dabei ist es unerheblich,<br />

ob die Anteile in Wertpapieren verbrieft sind oder nicht. Als Beteiligung gelten im Zweifel Anteile an<br />

einer Kapitalgesellschaft, die insgesamt den fünften Teil des Nennkapitals dieser Gesellschaft überschreiten.<br />

Auf die Berechnung ist § 16 Absatz 2 und 4 des Aktiengesetzes entsprechend anzuwenden.<br />

Die Mitgliedschaft in einer eingetragenen Genossenschaft gilt nicht als Beteiligung im Sinne dieses Buches.<br />

94 Nr. 10.2. der Verwaltungsvorschriften zu § 59 GemHVO-Doppik<br />

<strong>Neunzehnter</strong> <strong>Zusammenfassender</strong> <strong>Bericht</strong> 67<br />

Kapitalgesellschaften,<br />

Eigenbetriebe<br />

und Zweckverbände<br />

Wertansatz von<br />

Beteiligungen