Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Spekulativer<br />

Charakter bei<br />

Derivaten<br />

Zulässigkeit von<br />

Zinsderivaten<br />

Einsatz von Zinsderivaten<br />

ven Beiträge aus steigenden Kreditzinsen durch positive Beiträge aus dem Zinsderivat<br />

kompensiert. Umgekehrt führt dies zum Ergebnis, dass man nicht mehr von sinkenden<br />

Zinsen profitieren kann. Wirtschaftlich gesehen führt diese Gestaltung zu einer Zinsfestschreibung<br />

für einen längeren Zeitraum.<br />

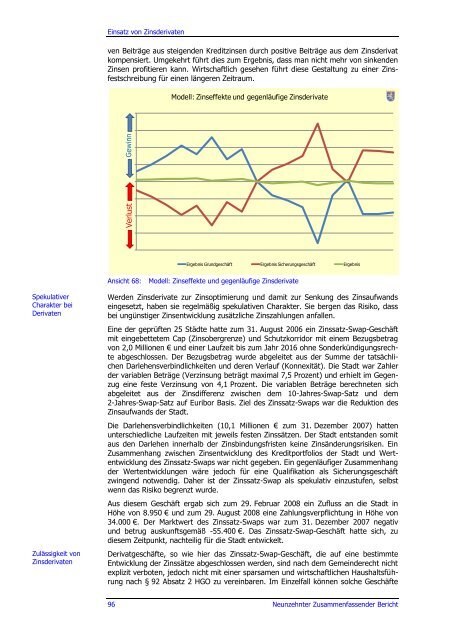

Verlust<br />

Gewinn<br />

Modell: Zinseffekte und gegenläufige Zinsderivate<br />

Ergebnis Grundgeschäft Ergebnis Sicherungsgeschäft Ergebnis<br />

Ansicht 68: Modell: Zinseffekte und gegenläufige Zinsderivate<br />

Werden Zinsderivate zur Zinsoptimierung und damit zur Senkung des Zinsaufwands<br />

eingesetzt, haben sie regelmäßig spekulativen Charakter. Sie bergen das Risiko, dass<br />

bei ungünstiger Zinsentwicklung zusätzliche Zinszahlungen anfallen.<br />

Eine der geprüften 25 Städte hatte zum 31. August 2006 ein Zinssatz-Swap-Geschäft<br />

mit eingebettetem Cap (Zinsobergrenze) und Schutzkorridor mit einem Bezugsbetrag<br />

von 2,0 Millionen € und einer Laufzeit bis zum Jahr 2016 ohne Sonderkündigungsrechte<br />

abgeschlossen. Der Bezugsbetrag wurde abgeleitet aus der Summe der tatsächlichen<br />

Darlehensverbindlichkeiten und deren Verlauf (Konnexität). Die Stadt war Zahler<br />

der variablen Beträge (Verzinsung beträgt maximal 7,5 Prozent) und erhielt im Gegenzug<br />

eine feste Verzinsung von 4,1 Prozent. Die variablen Beträge berechneten sich<br />

abgeleitet aus der Zinsdifferenz zwischen dem 10-Jahres-Swap-Satz und dem<br />

2-Jahres-Swap-Satz auf Euribor Basis. Ziel des Zinssatz-Swaps war die Reduktion des<br />

Zinsaufwands der Stadt.<br />

Die Darlehensverbindlichkeiten (10,1 Millionen € zum 31. Dezember 2007) hatten<br />

unterschiedliche Laufzeiten mit jeweils festen Zinssätzen. Der Stadt entstanden somit<br />

aus den Darlehen innerhalb der Zinsbindungsfristen keine Zinsänderungsrisiken. Ein<br />

Zusammenhang zwischen Zinsentwicklung des Kreditportfolios der Stadt und Wertentwicklung<br />

des Zinssatz-Swaps war nicht gegeben. Ein gegenläufiger Zusammenhang<br />

der Wertentwicklungen wäre jedoch für eine Qualifikation als Sicherungsgeschäft<br />

zwingend notwendig. Daher ist der Zinssatz-Swap als spekulativ einzustufen, selbst<br />

wenn das Risiko begrenzt wurde.<br />

Aus diesem Geschäft ergab sich zum 29. Februar 2008 ein Zufluss an die Stadt in<br />

Höhe von 8.950 € und zum 29. August 2008 eine Zahlungsverpflichtung in Höhe von<br />

34.000 €. Der Marktwert des Zinssatz-Swaps war zum 31. Dezember 2007 negativ<br />

und betrug auskunftsgemäß -55.400 €. Das Zinssatz-Swap-Geschäft hatte sich, zu<br />

diesem Zeitpunkt, nachteilig für die Stadt entwickelt.<br />

Derivatgeschäfte, so wie hier das Zinssatz-Swap-Geschäft, die auf eine bestimmte<br />

Entwicklung der Zinssätze abgeschlossen werden, sind nach dem Gemeinderecht nicht<br />

explizit verboten, jedoch nicht mit einer sparsamen und wirtschaftlichen Haushaltsführung<br />

nach § 92 Absatz 2 HGO zu vereinbaren. Im Einzelfall können solche Geschäfte<br />

96 <strong>Neunzehnter</strong> <strong>Zusammenfassender</strong> <strong>Bericht</strong>