Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Einhundertfünfundzwanzigste Vergleichende Prüfung „Haushaltsstruktur 2008: Mittlere Städte“<br />

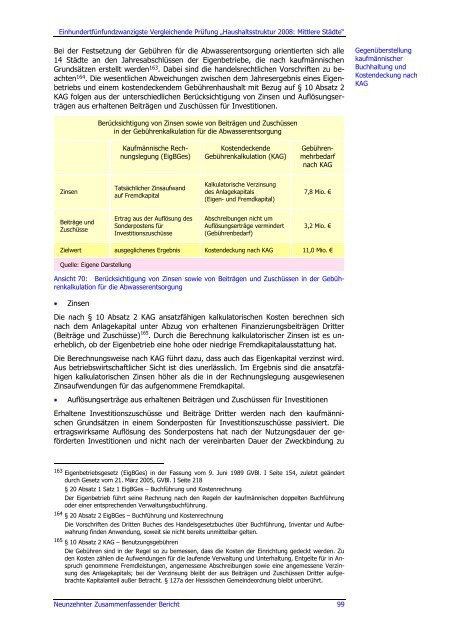

Bei der Festsetzung der Gebühren für die Abwasserentsorgung orientierten sich alle<br />

14 Städte an den Jahresabschlüssen der Eigenbetriebe, die nach kaufmännischen<br />

Grundsätzen erstellt werden 163 . Dabei sind die handelsrechtlichen Vorschriften zu beachten<br />

164 . Die wesentlichen Abweichungen zwischen dem Jahresergebnis eines Eigenbetriebs<br />

und einem kostendeckendem Gebührenhaushalt mit Bezug auf § 10 Absatz 2<br />

KAG folgen aus der unterschiedlichen Berücksichtigung von Zinsen und Auflösungserträgen<br />

aus erhaltenen Beiträgen und Zuschüssen für Investitionen.<br />

Zinsen<br />

Beiträge und<br />

Zuschüsse<br />

Berücksichtigung von Zinsen sowie von Beiträgen und Zuschüssen<br />

in der Gebührenkalkulation für die Abwasserentsorgung<br />

Kaufmännische Rechnungslegung<br />

(EigBGes)<br />

Tatsächlicher Zinsaufwand<br />

auf Fremdkapital<br />

Ertrag aus der Auflösung des<br />

Sonderpostens für<br />

Investitionszuschüsse<br />

Kostendeckende<br />

Gebührenkalkulation (KAG)<br />

Kalkulatorische Verzinsung<br />

des Anlagekapitals<br />

(Eigen- und Fremdkapital)<br />

Abschreibungen nicht um<br />

Auflösungserträge vermindert<br />

(Gebührenbedarf)<br />

Gebührenmehrbedarf<br />

nach KAG<br />

7,8 Mio. €<br />

3,2 Mio. €<br />

Zielwert ausgeglichenes Ergebnis Kostendeckung nach KAG 11,0 Mio. €<br />

Quelle: Eigene Darstellung<br />

Ansicht 70: Berücksichtigung von Zinsen sowie von Beiträgen und Zuschüssen in der Gebührenkalkulation<br />

für die Abwasserentsorgung<br />

Zinsen<br />

Die nach § 10 Absatz 2 KAG ansatzfähigen kalkulatorischen Kosten berechnen sich<br />

nach dem Anlagekapital unter Abzug von erhaltenen Finanzierungsbeiträgen Dritter<br />

(Beiträge und Zuschüsse) 165 . Durch die Berechnung kalkulatorischer Zinsen ist es unerheblich,<br />

ob der Eigenbetrieb eine hohe oder niedrige Fremdkapitalausstattung hat.<br />

Die Berechnungsweise nach KAG führt dazu, dass auch das Eigenkapital verzinst wird.<br />

Aus betriebswirtschaftlicher Sicht ist dies unerlässlich. Im Ergebnis sind die ansatzfähigen<br />

kalkulatorischen Zinsen höher als die in der Rechnungslegung ausgewiesenen<br />

Zinsaufwendungen für das aufgenommene Fremdkapital.<br />

Auflösungserträge aus erhaltenen Beiträgen und Zuschüssen für Investitionen<br />

Erhaltene Investitionszuschüsse und Beiträge Dritter werden nach den kaufmännischen<br />

Grundsätzen in einem Sonderposten für Investitionszuschüsse passiviert. Die<br />

ertragswirksame Auflösung des Sonderpostens hat nach der Nutzungsdauer der geförderten<br />

Investitionen und nicht nach der vereinbarten Dauer der Zweckbindung zu<br />

163 Eigenbetriebsgesetz (EigBGes) in der Fassung vom 9. Juni 1989 GVBl. I Seite 154, zuletzt geändert<br />

durch Gesetz vom 21. März 2005, GVBl. I Seite 218<br />

§ 20 Absatz 1 Satz 1 EigBGes – Buchführung und Kostenrechnung<br />

Der Eigenbetrieb führt seine Rechnung nach den Regeln der kaufmännischen doppelten Buchführung<br />

oder einer entsprechenden Verwaltungsbuchführung.<br />

164 § 20 Absatz 2 EigBGes – Buchführung und Kostenrechnung<br />

Die Vorschriften des Dritten Buches des Handelsgesetzbuches über Buchführung, Inventar und Aufbewahrung<br />

finden Anwendung, soweit sie nicht bereits unmittelbar gelten.<br />

165 § 10 Absatz 2 KAG – Benutzungsgebühren<br />

Die Gebühren sind in der Regel so zu bemessen, dass die Kosten der Einrichtung gedeckt werden. Zu<br />

den Kosten zählen die Aufwendungen für die laufende Verwaltung und Unterhaltung, Entgelte für in Anspruch<br />

genommene Fremdleistungen, angemessene Abschreibungen sowie eine angemessene Verzinsung<br />

des Anlagekapitals; bei der Verzinsung bleibt der aus Beiträgen und Zuschüssen Dritter aufgebrachte<br />

Kapitalanteil außer Betracht. § 127a der Hessischen Gemeindeordnung bleibt unberührt.<br />

<strong>Neunzehnter</strong> <strong>Zusammenfassender</strong> <strong>Bericht</strong> 99<br />

Gegenüberstellung<br />

kaufmännischer<br />

Buchhaltung und<br />

Kostendeckung nach<br />

KAG