Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Einhundertdreißigste Vergleichende Prüfung „Gebühren und Beiträge: Erfolgsmodelle“<br />

Realisationsprinzips 279 nur für Kostenüberdeckungen eine Gebührenausgleichsrücklage<br />

im Jahresabschluss gebildet werden.<br />

Um Kostenüberschreitungen zu verhindern, sind die im Haushaltsjahr erwarteten Kosten<br />

vor Beginn des Haushaltsjahres im Wege einer Selbstkostenrechnung zu kalkulieren<br />

(Vorauskalkulation). Bei der Nachkalkulation werden die Kostenüberdeckungen<br />

oder Kostenunterdeckungen nach Ablauf der Rechnungsperiode ermittelt, um so die<br />

Einhaltung des Kostendeckungsgebots und des Kostenüberschreitungsverbots festzustellen.<br />

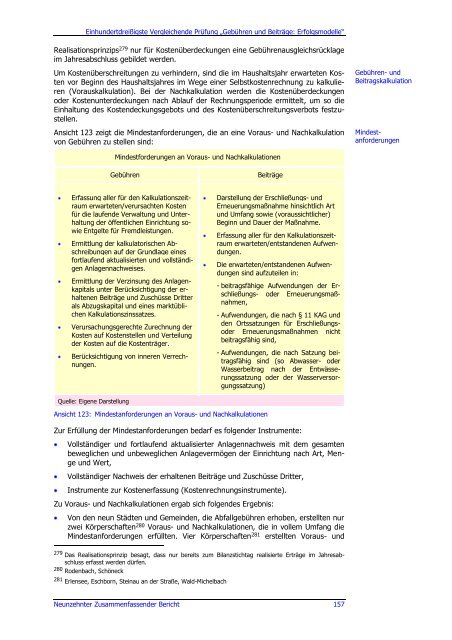

Ansicht 123 zeigt die Mindestanforderungen, die an eine Voraus- und Nachkalkulation<br />

von Gebühren zu stellen sind:<br />

Mindestforderungen an Voraus- und Nachkalkulationen<br />

Gebühren Beiträge<br />

Erfassung aller für den Kalkulationszeitraum<br />

erwarteten/verursachten Kosten<br />

für die laufende Verwaltung und Unterhaltung<br />

der öffentlichen Einrichtung sowie<br />

Entgelte für Fremdleistungen.<br />

Ermittlung der kalkulatorischen Abschreibungen<br />

auf der Grundlage eines<br />

fortlaufend aktualisierten und vollständigen<br />

Anlagennachweises.<br />

Ermittlung der Verzinsung des Anlagenkapitals<br />

unter Berücksichtigung der erhaltenen<br />

Beiträge und Zuschüsse Dritter<br />

als Abzugskapital und eines marktüblichen<br />

Kalkulationszinssatzes.<br />

Verursachungsgerechte Zurechnung der<br />

Kosten auf Kostenstellen und Verteilung<br />

der Kosten auf die Kostenträger.<br />

Berücksichtigung von inneren Verrechnungen.<br />

Quelle: Eigene Darstellung<br />

Ansicht 123: Mindestanforderungen an Voraus- und Nachkalkulationen<br />

Darstellung der Erschließungs- und<br />

Erneuerungsmaßnahme hinsichtlich Art<br />

und Umfang sowie (voraussichtlicher)<br />

Beginn und Dauer der Maßnahme.<br />

Erfassung aller für den Kalkulationszeitraum<br />

erwarteten/entstandenen Aufwendungen.<br />

Die erwarteten/entstandenen Aufwendungen<br />

sind aufzuteilen in:<br />

- beitragsfähige Aufwendungen der Erschließungs-<br />

oder Erneuerungsmaßnahmen,<br />

- Aufwendungen, die nach § 11 KAG und<br />

den Ortssatzungen für Erschließungs-<br />

oder Erneuerungsmaßnahmen nicht<br />

beitragsfähig sind,<br />

- Aufwendungen, die nach Satzung beitragsfähig<br />

sind (so Abwasser- oder<br />

Wasserbeitrag nach der Entwässerungssatzung<br />

oder der Wasserversorgungssatzung)<br />

Zur Erfüllung der Mindestanforderungen bedarf es folgender Instrumente:<br />

Vollständiger und fortlaufend aktualisierter Anlagennachweis mit dem gesamten<br />

beweglichen und unbeweglichen Anlagevermögen der Einrichtung nach Art, Menge<br />

und Wert,<br />

Vollständiger Nachweis der erhaltenen Beiträge und Zuschüsse Dritter,<br />

Instrumente zur Kostenerfassung (Kostenrechnungsinstrumente).<br />

Zu Voraus- und Nachkalkulationen ergab sich folgendes Ergebnis:<br />

Von den neun Städten und Gemeinden, die Abfallgebühren erhoben, erstellten nur<br />

zwei Körperschaften 280 Voraus- und Nachkalkulationen, die in vollem Umfang die<br />

Mindestanforderungen erfüllten. Vier Körperschaften 281 erstellten Voraus- und<br />

279 Das Realisationsprinzip besagt, dass nur bereits zum Bilanzstichtag realisierte Erträge im Jahresab-<br />

schluss erfasst werden dürfen.<br />

280 Rodenbach, Schöneck<br />

281 Erlensee, Eschborn, Steinau an der Straße, Wald-Michelbach<br />

<strong>Neunzehnter</strong> <strong>Zusammenfassender</strong> <strong>Bericht</strong> 157<br />

Gebühren- und<br />

Beitragskalkulation<br />

Mindestanforderungen