Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Einhundertvierundzwanzigste Vergleichende Prüfung „Haushaltsstruktur 2008: Kleine Städte“<br />

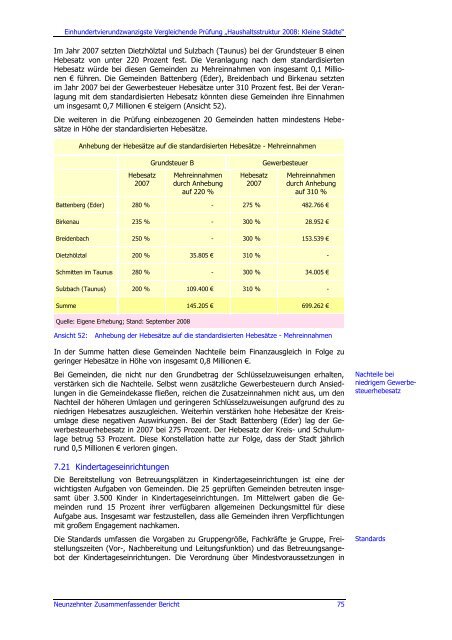

Im Jahr 2007 setzten Dietzhölztal und Sulzbach (Taunus) bei der Grundsteuer B einen<br />

Hebesatz von unter 220 Prozent fest. Die Veranlagung nach dem standardisierten<br />

Hebesatz würde bei diesen Gemeinden zu Mehreinnahmen von insgesamt 0,1 Millionen<br />

€ führen. Die Gemeinden Battenberg (Eder), Breidenbach und Birkenau setzten<br />

im Jahr 2007 bei der Gewerbesteuer Hebesätze unter 310 Prozent fest. Bei der Veranlagung<br />

mit dem standardisierten Hebesatz könnten diese Gemeinden ihre Einnahmen<br />

um insgesamt 0,7 Millionen € steigern (Ansicht 52).<br />

Die weiteren in die Prüfung einbezogenen 20 Gemeinden hatten mindestens Hebesätze<br />

in Höhe der standardisierten Hebesätze.<br />

Anhebung der Hebesätze auf die standardisierten Hebesätze - Mehreinnahmen<br />

Hebesatz<br />

2007<br />

Grundsteuer B Gewerbesteuer<br />

Mehreinnahmen<br />

durch Anhebung<br />

auf 220 %<br />

Hebesatz<br />

2007<br />

Mehreinnahmen<br />

durch Anhebung<br />

auf 310 %<br />

Battenberg (Eder) 280 % - 275 % 482.766 €<br />

Birkenau 235 % - 300 % 28.952 €<br />

Breidenbach 250 % - 300 % 153.539 €<br />

Dietzhölztal 200 % 35.805 € 310 % -<br />

Schmitten im Taunus 280 % - 300 % 34.005 €<br />

Sulzbach (Taunus) 200 % 109.400 € 310 % -<br />

Summe 145.205 € 699.262 €<br />

Quelle: Eigene Erhebung; Stand: September 2008<br />

Ansicht 52: Anhebung der Hebesätze auf die standardisierten Hebesätze - Mehreinnahmen<br />

In der Summe hatten diese Gemeinden Nachteile beim Finanzausgleich in Folge zu<br />

geringer Hebesätze in Höhe von insgesamt 0,8 Millionen €.<br />

Bei Gemeinden, die nicht nur den Grundbetrag der Schlüsselzuweisungen erhalten,<br />

verstärken sich die Nachteile. Selbst wenn zusätzliche Gewerbesteuern durch Ansiedlungen<br />

in die Gemeindekasse fließen, reichen die Zusatzeinnahmen nicht aus, um den<br />

Nachteil der höheren Umlagen und geringeren Schlüsselzuweisungen aufgrund des zu<br />

niedrigen Hebesatzes auszugleichen. Weiterhin verstärken hohe Hebesätze der Kreisumlage<br />

diese negativen Auswirkungen. Bei der Stadt Battenberg (Eder) lag der Gewerbesteuerhebesatz<br />

in 2007 bei 275 Prozent. Der Hebesatz der Kreis- und Schulumlage<br />

betrug 53 Prozent. Diese Konstellation hatte zur Folge, dass der Stadt jährlich<br />

rund 0,5 Millionen € verloren gingen.<br />

7.21 Kindertageseinrichtungen<br />

Die Bereitstellung von Betreuungsplätzen in Kindertageseinrichtungen ist eine der<br />

wichtigsten Aufgaben von Gemeinden. Die 25 geprüften Gemeinden betreuten insgesamt<br />

über 3.500 Kinder in Kindertageseinrichtungen. Im Mittelwert gaben die Gemeinden<br />

rund 15 Prozent ihrer verfügbaren allgemeinen Deckungsmittel für diese<br />

Aufgabe aus. Insgesamt war festzustellen, dass alle Gemeinden ihren Verpflichtungen<br />

mit großem Engagement nachkamen.<br />

Die Standards umfassen die Vorgaben zu Gruppengröße, Fachkräfte je Gruppe, Freistellungszeiten<br />

(Vor-, Nachbereitung und Leitungsfunktion) und das Betreuungsangebot<br />

der Kindertageseinrichtungen. Die Verordnung über Mindestvoraussetzungen in<br />

<strong>Neunzehnter</strong> <strong>Zusammenfassender</strong> <strong>Bericht</strong> 75<br />

Nachteile bei<br />

niedrigem Gewerbesteuerhebesatz<br />

Standards