Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Neunzehnter Zusammenfassender Bericht 2009 - Hessischer ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Bauten einschließlich Bauten auf fremden Grundstücken<br />

Normalherstellungskosten (NHK)<br />

Versicherungswerte<br />

Gutachten<br />

Das Abweichen vom Anschaffungswert-Prinzip ist im Anhang zur Eröffnungsbilanz zu<br />

erläutern.<br />

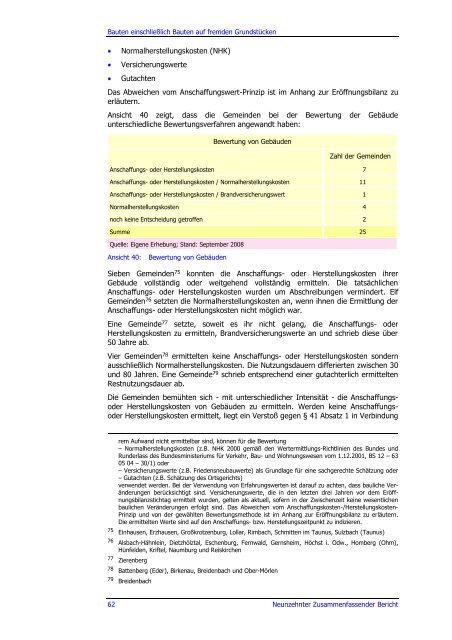

Ansicht 40 zeigt, dass die Gemeinden bei der Bewertung der Gebäude<br />

unterschiedliche Bewertungsverfahren angewandt haben:<br />

Bewertung von Gebäuden<br />

Zahl der Gemeinden<br />

Anschaffungs- oder Herstellungskosten 7<br />

Anschaffungs- oder Herstellungskosten / Normalherstellungskosten 11<br />

Anschaffungs- oder Herstellungskosten / Brandversicherungswert 1<br />

Normalherstellungskosten 4<br />

noch keine Entscheidung getroffen 2<br />

Summe 25<br />

Quelle: Eigene Erhebung; Stand: September 2008<br />

Ansicht 40: Bewertung von Gebäuden<br />

Sieben Gemeinden 75 konnten die Anschaffungs- oder Herstellungskosten ihrer<br />

Gebäude vollständig oder weitgehend vollständig ermitteln. Die tatsächlichen<br />

Anschaffungs- oder Herstellungskosten wurden um Abschreibungen vermindert. Elf<br />

Gemeinden 76 setzten die Normalherstellungskosten an, wenn ihnen die Ermittlung der<br />

Anschaffungs- oder Herstellungskosten nicht möglich war.<br />

Eine Gemeinde 77 setzte, soweit es ihr nicht gelang, die Anschaffungs- oder<br />

Herstellungskosten zu ermitteln, Brandversicherungswerte an und schrieb diese über<br />

50 Jahre ab.<br />

Vier Gemeinden 78 ermittelten keine Anschaffungs- oder Herstellungskosten sondern<br />

ausschließlich Normalherstellungskosten. Die Nutzungsdauern differierten zwischen 30<br />

und 80 Jahren. Eine Gemeinde 79 schrieb entsprechend einer gutachterlich ermittelten<br />

Restnutzungsdauer ab.<br />

Die Gemeinden bemühten sich - mit unterschiedlicher Intensität - die Anschaffungs-<br />

oder Herstellungskosten von Gebäuden zu ermitteln. Werden keine Anschaffungs-<br />

oder Herstellungskosten ermittelt, liegt ein Verstoß gegen § 41 Absatz 1 in Verbindung<br />

rem Aufwand nicht ermittelbar sind, können für die Bewertung<br />

– Normalherstellungskosten (z.B. NHK 2000 gemäß den Wertermittlungs-Richtlinien des Bundes und<br />

Runderlass des Bundesministeriums für Verkehr, Bau- und Wohnungswesen vom 1.12.2001, BS 12 – 63<br />

05 04 – 30/1) oder<br />

– Versicherungswerte (z.B. Friedensneubauwerte) als Grundlage für eine sachgerechte Schätzung oder<br />

– Gutachten (z.B. Schätzung des Ortsgerichts)<br />

verwendet werden. Bei der Verwendung von Erfahrungswerten ist darauf zu achten, dass bauliche Veränderungen<br />

berücksichtigt sind. Versicherungswerte, die in den letzten drei Jahren vor dem Eröffnungsbilanzstichtag<br />

ermittelt wurden, gelten als aktuell, sofern in der Zwischenzeit keine wesentlichen<br />

baulichen Veränderungen erfolgt sind. Das Abweichen vom Anschaffungskosten-/Herstellungskosten-<br />

Prinzip und von der gewählten Bewertungsmethode ist im Anhang zur Eröffnungsbilanz zu erläutern.<br />

Die ermittelten Werte sind auf den Anschaffungs- bzw. Herstellungszeitpunkt zu indizieren.<br />

75 Einhausen, Erzhausen, Großkrotzenburg, Lollar, Rimbach, Schmitten im Taunus, Sulzbach (Taunus)<br />

76 Alsbach-Hähnlein, Dietzhölztal, Eschenburg, Fernwald, Gernsheim, Höchst i. Odw., Homberg (Ohm),<br />

Hünfelden, Kriftel, Naumburg und Reiskirchen<br />

77 Zierenberg<br />

78 Battenberg (Eder), Birkenau, Breidenbach und Ober-Mörlen<br />

79 Breidenbach<br />

62 <strong>Neunzehnter</strong> <strong>Zusammenfassender</strong> <strong>Bericht</strong>