Erfolgsfaktor Interne Unternehmenskommunikation in der Bewertung

Erfolgsfaktor Interne Unternehmenskommunikation in der Bewertung

Erfolgsfaktor Interne Unternehmenskommunikation in der Bewertung

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

2<br />

Betriebswirtschaftliche Wertsysteme für Analysten<br />

<strong>Bewertung</strong>ssysteme<br />

Rang Datentyp Gruppenzugehörigkeit<br />

1 Umsetzung <strong>der</strong> Strategie I<br />

2 Glaubwürdigkeit Management IV<br />

3 Qualität <strong>der</strong> Strategie I<br />

4 Innovationsfähigkeit II<br />

5 Fähigkeit, talentierte Mitarbeiter anzuziehen und zu<br />

b<strong>in</strong>den<br />

VII<br />

6 Marktanteil II<br />

7 Erfahrung des Managements I<br />

8 Managementkompensation (stock options) V<br />

9 Führungsposition <strong>in</strong> <strong>der</strong> Forschung VIII<br />

10 Qualität <strong>der</strong> wesentlichen Bus<strong>in</strong>ess-Prozesse III<br />

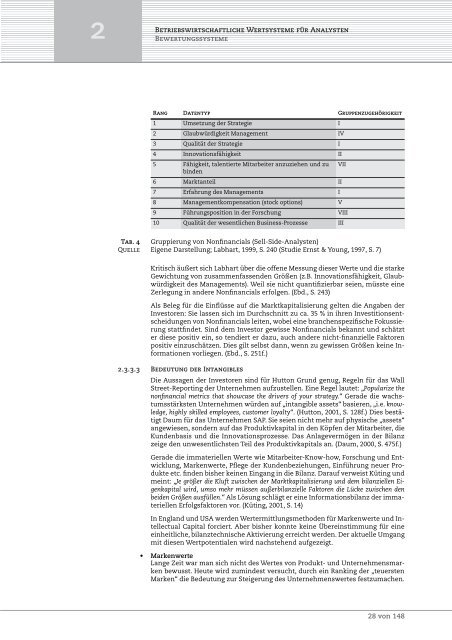

Tab. 4 Gruppierung von Nonf<strong>in</strong>ancials (Sell-Side-Analysten)<br />

Quelle Eigene Darstellung; Labhart, 1999, S. 240 (Studie Ernst & Young, 1997, S. 7)<br />

Kritisch äußert sich Labhart über die offene Messung dieser Werte und die starke<br />

Gewichtung von zusammenfassenden Größen (z.B. Innovationsfähigkeit, Glaubwürdigkeit<br />

des Managements). Weil sie nicht quantifizierbar seien, müsste e<strong>in</strong>e<br />

Zerlegung <strong>in</strong> an<strong>der</strong>e Nonf<strong>in</strong>ancials erfolgen. (Ebd., S. 243)<br />

Als Beleg für die E<strong>in</strong>flüsse auf die Marktkapitalisierung gelten die Angaben <strong>der</strong><br />

Investoren: Sie lassen sich im Durchschnitt zu ca. 35 % <strong>in</strong> ihren Investitionsentscheidungen<br />

von Nonf<strong>in</strong>ancials leiten, wobei e<strong>in</strong>e branchenspezifische Fokussierung<br />

stattf<strong>in</strong>det. S<strong>in</strong>d dem Investor gewisse Nonf<strong>in</strong>ancials bekannt und schätzt<br />

er diese positiv e<strong>in</strong>, so tendiert er dazu, auch an<strong>der</strong>e nicht-f<strong>in</strong>anzielle Faktoren<br />

positiv e<strong>in</strong>zuschätzen. Dies gilt selbst dann, wenn zu gewissen Größen ke<strong>in</strong>e Informationen<br />

vorliegen. (Ebd., S. 251f.)<br />

2.3.3.3 Bedeutung <strong>der</strong> Intangibles<br />

Die Aussagen <strong>der</strong> Investoren s<strong>in</strong>d für Hutton Grund genug, Regeln für das Wall<br />

Street-Report<strong>in</strong>g <strong>der</strong> Unternehmen aufzustellen. E<strong>in</strong>e Regel lautet: „Popularize the<br />

nonf<strong>in</strong>ancial metrics that showcase the drivers of your strategy.“ Gerade die wachstumsstärksten<br />

Unternehmen würden auf „<strong>in</strong>tangible assets“ basieren, „i.e. knowledge,<br />

highly skilled employees, customer loyalty“. (Hutton, 2001, S. 128f.) Dies bestätigt<br />

Daum für das Unternehmen SAP. Sie seien nicht mehr auf physische „assets“<br />

angewiesen, son<strong>der</strong>n auf das Produktivkapital <strong>in</strong> den Köpfen <strong>der</strong> Mitarbeiter, die<br />

Kundenbasis und die Innovationsprozesse. Das Anlagevermögen <strong>in</strong> <strong>der</strong> Bilanz<br />

zeige den unwesentlichsten Teil des Produktivkapitals an. (Daum, 2000, S. 475f.)<br />

Gerade die immateriellen Werte wie Mitarbeiter-Know-how, Forschung und Entwicklung,<br />

Markenwerte, Pflege <strong>der</strong> Kundenbeziehungen, E<strong>in</strong>führung neuer Produkte<br />

etc. f<strong>in</strong>den bisher ke<strong>in</strong>en E<strong>in</strong>gang <strong>in</strong> die Bilanz. Darauf verweist Küt<strong>in</strong>g und<br />

me<strong>in</strong>t: „Je größer die Kluft zwischen <strong>der</strong> Marktkapitalisierung und dem bilanziellen Eigenkapital<br />

wird, umso mehr müssen außerbilanzielle Faktoren die Lücke zwischen den<br />

beiden Größen ausfüllen.“ Als Lösung schlägt er e<strong>in</strong>e Informationsbilanz <strong>der</strong> immateriellen<br />

<strong>Erfolgsfaktor</strong>en vor. (Küt<strong>in</strong>g, 2001, S. 14)<br />

In England und USA werden Wertermittlungsmethoden für Markenwerte und Intellectual<br />

Capital forciert. Aber bisher konnte ke<strong>in</strong>e Übere<strong>in</strong>stimmung für e<strong>in</strong>e<br />

e<strong>in</strong>heitliche, bilanztechnische Aktivierung erreicht werden. Der aktuelle Umgang<br />

mit diesen Wertpotentialen wird nachstehend aufgezeigt.<br />

• Markenwerte<br />

Lange Zeit war man sich nicht des Wertes von Produkt- und Unternehmensmarken<br />

bewusst. Heute wird zum<strong>in</strong>dest versucht, durch e<strong>in</strong> Rank<strong>in</strong>g <strong>der</strong> „teuersten<br />

Marken“ die Bedeutung zur Steigerung des Unternehmenswertes festzumachen.<br />

28 von 148