Berichte über Landwirtschaft - BMELV

Berichte über Landwirtschaft - BMELV

Berichte über Landwirtschaft - BMELV

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

12 Peter Wagner, Jürgen Heinrich und Klaus Hank<br />

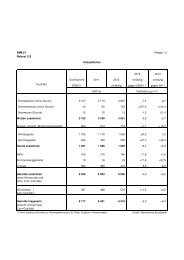

Dieser Vergleich ist in Tabelle 6 zunächst für die Spezialfutterbau-/Weideviehbetriebe<br />

vollzogen. Hier ist jeweils die Gruppe der Besten (obere 25 %) aufgeführt. Zunächst ist<br />

ersichtlich, dass die wesentlich kleineren bayerischen Betriebe eine niedrigere Pachtquote<br />

als die Betriebe in Sachsen-Anhalt aufweisen. Das Betriebseinkommen der bayerischen<br />

Betriebe ist pro Hektar LF höher als das der sachsen-anhaltischen Betriebe, dies liegt u. a.<br />

an einem höheren Viehbesatz und einem höheren Milchpreis. Der in der Buchführung<br />

ausgewiesene ordentliche Gewinn ist bei den bayerischen Betrieben mehr als doppelt so<br />

hoch als bei den Betrieben in Sachsen-Anhalt. Die Ursachen hierfür liegen insbesondere<br />

in den hohen pagatorischen Kosten der Betriebe Sachsen-Anhalts d. h. am höher zu entlohnenden<br />

Fremdarbeitskraftbesatz, am höheren Fremdkapitalbesatz und an der höheren<br />

Pachtquote. Allerdings ist der Aufwand für Pacht pro Hektar LF in Bayern für die betrachtete<br />

Betriebsgruppe höher als in Sachsen-Anhalt, da die Pachtpreise pro Hektar Pachtfläche<br />

in Bayern in etwa doppelt so hoch sind wie in Sachsen-Anhalt. Wenngleich der<br />

unter Einbeziehung der Lohn und Pachtansätze ermittelte Unternehmergewinn in Bayern<br />

bereits inklusive der Zulagen/Zuschüsse negativ ist, ist der ordentliche Gewinn ohne Zulagen/Zuschüsse<br />

für die Gruppe der bayerischen Betriebe mit 23 706 € insgesamt noch<br />

deutlich positiv, während der ordentliche Gewinn für diese Betriebsgruppe in Sachsen-<br />

Anhalt bereits negativ ist. Dies bedeutet, dass auch für die erfolgreiche Betriebsgruppe<br />

der Spezialfutterbau-/Weideviehbetriebe in Sachsen-Anhalt unter den Bedingungen des<br />

Wirtschaftsjahres 2003/04 ohne Zulagen und Zuschüsse kein Gewinn mehr zu erzielen<br />

gewesen wäre. Einen durchaus immer noch zufrieden stellenden Gewinn allerdings erzielt<br />

diese Betriebsgruppe in Bayern. Hingegen ist dabei zu berücksichtigen, dass die eingesetzten<br />

Produktionsfaktoren, die im Eigentum der Betriebe stehen, bereits heute in Bayern<br />

nicht entsprechend belohnt werden. Durch die unzureichende Entlohnung der eingesetzten<br />

Produktionsfaktoren im Eigentum ist allerdings die Existenz des Betriebs kurz- und mittelfristig<br />

nicht gefährdet. Eine hochgradige Existenzgefährdung weisen allerdings sogar<br />

die erfolgreichen Betriebe in Sachsen-Anhalt auf, wenn die Zulagen und Zuschüsse nicht<br />

mehr gezahlt werden sollten.<br />

Die Situation der Spezialackerbaubetriebe in Bayern, verglichen mit Sachsen-Anhalt,<br />

ist in Tabelle 7 dargestellt. Obwohl die Betriebe dieser Betriebsgruppe in Sachsen-Anhalt<br />

etwa 3,5-mal so groß sind wie die bayerischen Betriebe, zeigen sich in der Pachtquote nur<br />

vergleichsweise geringe Differenzen. Ins Auge fällt das etwa doppelt so hohe Betriebseinkommen<br />

der bayerischen Betriebe. Die Ursache hierfür liegt zum Großteil im Fruchtartenverhältnis<br />

begründet. Während der Ackerflächenanteil für die Betriebe der entsprechenden<br />

Gruppe in den beiden Bundesländern sich noch in etwa entspricht, ist die Getreidefläche<br />

dieser Betriebsgruppe in Bayern wesentlich geringer. Dafür ist der Anteil von Kartoffeln<br />

und Zuckerrüben bzw. Feldgemüse, Tabak, Grassamen und Gartenbau erheblich höher.<br />

Dies ist sicherlich mit der Hauptgrund für das höhere Betriebseinkommen der bayerischen<br />

Betriebe. Die Getreide- bzw. Zuckerrübenerträge sind einmal höher und einmal niedriger<br />

für die jeweilige Gruppe, geben also keinen deutlichen Ausschlag zugunsten des höheren<br />

Betriebseinkommens der bayerischen Betriebe, allerdings sind die Preise sowohl für Getreide<br />

als auch für Zuckerrüben der bayerischen Betriebe wesentlich höher. Dementsprechend<br />

fällt auch der ordentliche Gewinn der bayerischen Betriebe etwa doppelt so hoch<br />

aus wie der der Betriebe in Sachsen-Anhalt. Die Familienarbeitskräfte entsprechen sich<br />

absolut in etwa, der Fremdarbeitskraftbesatz ist für die bayerischen Betriebe, wenngleich<br />

niedriger als für die sachsen-anhaltischen, unter der Berücksichtigung der bewirtschafteten<br />

Flächen vergleichsweise hoch. Dies liegt, wie bereits erwähnt, an der Anbaustruktur. Dementsprechend<br />

fällt der Personalaufwand pro Hektar LF für die bayerischen Betriebe etwa<br />

dreimal so hoch aus wie der in sachsen-anhaltischen Betriebe. Der Aufwand für Pacht pro<br />

Hektar LF entspricht in etwa dem Aufwand für Zinsen. Der CashFlow, hier jetzt wieder<br />

kalkuliert ohne Zulagen und Zuschüsse, ist für die sachsen-anhaltischen erfolgreichen