Comprendiendo Seguridad de Ingreso ... - Social Security

Comprendiendo Seguridad de Ingreso ... - Social Security

Comprendiendo Seguridad de Ingreso ... - Social Security

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

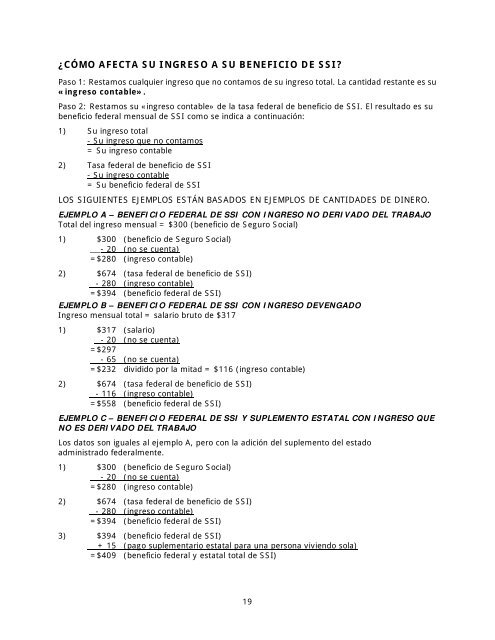

¿CÓMO AFECTA SU INGRESO A SU BENEFICIO DE SSI?<br />

Paso 1: Restamos cualquier ingreso que no contamos <strong>de</strong> su ingreso total. La cantidad restante es su<br />

«ingreso contable».<br />

Paso 2: Restamos su «ingreso contable» <strong>de</strong> la tasa fe<strong>de</strong>ral <strong>de</strong> beneficio <strong>de</strong> SSI. El resultado es su<br />

beneficio fe<strong>de</strong>ral mensual <strong>de</strong> SSI como se indica a continuación:<br />

1) Su ingreso total<br />

- Su ingreso que no contamos<br />

= Su ingreso contable<br />

2) Tasa fe<strong>de</strong>ral <strong>de</strong> beneficio <strong>de</strong> SSI<br />

- Su ingreso contable<br />

= Su beneficio fe<strong>de</strong>ral <strong>de</strong> SSI<br />

LOS SIGUIENTES EJEMPLOS ESTÁN BASADOS EN EJEMPLOS DE CANTIDADES DE DINERO.<br />

EJEMPLO A – BENEFICIO FEDERAL DE SSI CON INGRESO NO DERIVADO DEL TRABAJO<br />

Total <strong>de</strong>l ingreso mensual = $300 (beneficio <strong>de</strong> Seguro <strong>Social</strong>)<br />

1) $300 (beneficio <strong>de</strong> Seguro <strong>Social</strong>)<br />

- 20 (no se cuenta)<br />

=$280 (ingreso contable)<br />

2) $674 (tasa fe<strong>de</strong>ral <strong>de</strong> beneficio <strong>de</strong> SSI)<br />

- 280 (ingreso contable)<br />

=$394 (beneficio fe<strong>de</strong>ral <strong>de</strong> SSI)<br />

EJEMPLO B – BENEFICIO FEDERAL DE SSI CON INGRESO DEVENGADO<br />

<strong>Ingreso</strong> mensual total = salario bruto <strong>de</strong> $317<br />

1) $317 (salario)<br />

- 20 (no se cuenta)<br />

=$297<br />

- 65 (no se cuenta)<br />

=$232 dividido por la mitad = $116 (ingreso contable)<br />

2) $674 (tasa fe<strong>de</strong>ral <strong>de</strong> beneficio <strong>de</strong> SSI)<br />

- 116 (ingreso contable)<br />

=$558 (beneficio fe<strong>de</strong>ral <strong>de</strong> SSI)<br />

EJEMPLO C – BENEFICIO FEDERAL DE SSI Y SUPLEMENTO ESTATAL CON INGRESO QUE<br />

NO ES DERIVADO DEL TRABAJO<br />

Los datos son iguales al ejemplo A, pero con la adición <strong>de</strong>l suplemento <strong>de</strong>l estado<br />

administrado fe<strong>de</strong>ralmente.<br />

1) $300 (beneficio <strong>de</strong> Seguro <strong>Social</strong>)<br />

- 20 (no se cuenta)<br />

=$280 (ingreso contable)<br />

2) $674 (tasa fe<strong>de</strong>ral <strong>de</strong> beneficio <strong>de</strong> SSI)<br />

- 280 (ingreso contable)<br />

=$394 (beneficio fe<strong>de</strong>ral <strong>de</strong> SSI)<br />

3) $394 (beneficio fe<strong>de</strong>ral <strong>de</strong> SSI)<br />

+ 15 (pago suplementario estatal para una persona viviendo sola)<br />

=$409 (beneficio fe<strong>de</strong>ral y estatal total <strong>de</strong> SSI)<br />

19