- Page 6:

Sommaire4 n Message du Président8

- Page 9 and 10:

Cyril RamaphosaPrésidentnon exécu

- Page 12:

Le conseil d’administration du gr

- Page 15 and 16:

mondiale (Washington DC). Avant de

- Page 17 and 18:

Président : comité d’audit et c

- Page 19 and 20:

Notice of the thirteenth annual gen

- Page 21 and 22:

nous permet d’assurer que les pro

- Page 23 and 24:

million et 1,1 million respectiveme

- Page 25 and 26:

Nous apportons une attention contin

- Page 27 and 28:

7 KW Pienaar (50)Directeur de l’i

- Page 29 and 30:

8 J RAMADAN (51)MA (Inf Tech)Année

- Page 31 and 32:

Notice of the thirteenth annual gen

- Page 33 and 34:

Le groupe MTNAnalyse du chiffre d

- Page 35 and 36:

EBITDAL’EBITDA du groupe a augmen

- Page 37 and 38:

Bénéfice headline par actionLe co

- Page 39 and 40:

RecettesMTN Afrique du Sud a augmen

- Page 41 and 42:

RecettesLes recettes du Nigeria ont

- Page 43 and 44:

MTN GhanaRésumé des recettes et d

- Page 45 and 46:

MTN SoudanRésumé des recettes et

- Page 47 and 48:

MTN SyrieRésumé des recettes et d

- Page 49 and 50:

LE GROUPE MTNBilan et flux de trés

- Page 51 and 52:

Passif portant intérêtDu total de

- Page 53 and 54:

État de la valeur ajoutéepour l

- Page 55 and 56:

Informations opérationnelles2007D

- Page 57 and 58:

Notice of the thirteenth annual gen

- Page 59 and 60:

Sifiso DabengwaDirecteur de l’exp

- Page 61 and 62:

Région Afrique du Sud et Afrique d

- Page 63 and 64:

Région Afrique du Sud et Afrique d

- Page 65 and 66:

Région Afrique du Sud et Afrique d

- Page 67 and 68:

Région Afrique de l’Ouest et Afr

- Page 69 and 70:

Région Afrique de l’Ouest et Afr

- Page 71 and 72:

Région Afrique de l’Ouest et Afr

- Page 73 and 74:

Région Afrique de l’Ouest et Afr

- Page 75 and 76:

Région Moyen-Orient et Afrique du

- Page 77 and 78:

Région Moyen-Orient et Afrique du

- Page 79 and 80:

Région Moyen-Orient et Afrique du

- Page 81 and 82:

Région Moyen-Orient et Afrique du

- Page 83 and 84:

Région Moyen-Orient et Afrique du

- Page 85 and 86:

Région Moyen-Orient et Afrique du

- Page 87 and 88:

Résumé de la région Moyen-Orient

- Page 89 and 90:

RelationL’appréciation est une c

- Page 91 and 92:

Notre croissance s’est accompagn

- Page 93 and 94:

En Afrique du Sud, des problèmes d

- Page 95 and 96:

l’économie, des affaires et du s

- Page 97 and 98:

en assumant la responsabilité de l

- Page 99 and 100:

Ce que nous avons dit quenous allon

- Page 101 and 102:

Ce que nous avons dit quenous allon

- Page 103 and 104:

Remerciements et prixMTN Nigeria Me

- Page 105 and 106:

IntégritéCe qui importe vraiment

- Page 107 and 108:

Administrateurs Age Nomination Audi

- Page 109 and 110:

Réunions du conseilUn résumé de

- Page 111 and 112:

de publication financière et garan

- Page 113 and 114:

Le comité se compose d’administr

- Page 115 and 116:

Les détails de la constitution du

- Page 117 and 118:

Gestion du risqueIntroductionLa phi

- Page 119 and 120:

Ces rôles et responsabilités sont

- Page 121 and 122:

Les changements dans le paysage du

- Page 123 and 124:

Des processus d’uniformisation ba

- Page 125 and 126:

ou capitales, ou des actifs et pass

- Page 127 and 128:

Risque de réputationLe comité de

- Page 129 and 130:

FIFAFIPPAGDPGHCGPRSGRIGSMHEPSHIV/Ai

- Page 131 and 132:

SEALa région Afrique du Sud et Afr

- Page 133 and 134:

LeadershipL’excellence c’est l

- Page 135 and 136:

Attestation de la secrétaire du gr

- Page 137 and 138:

Rapport des administrateurspour l

- Page 139 and 140:

Contrôle du capital-actions non é

- Page 141 and 142:

Plans d’option d’achat d’acti

- Page 143 and 144:

Droits en émission en fin d'année

- Page 145 and 146:

Les avantages sur capitaux propres

- Page 147 and 148:

Les avantages sur capitaux propres

- Page 149 and 150:

Les avantages sur capitaux propres

- Page 151 and 152:

Les intérêts des administrateurs

- Page 153 and 154:

Émoluments et paiements des admini

- Page 155 and 156:

Continuité de l'exploitationLes ad

- Page 157 and 158:

Les actionnaires minoritaires sont

- Page 159 and 160:

Les changements de juste valeur des

- Page 161 and 162:

Les coûts associés au maintien de

- Page 163 and 164:

(c) Actifs financiers disponibles

- Page 165 and 166:

Lorsqu'un instrument de couverture

- Page 167 and 168:

L'impôt différé est calculé sur

- Page 169 and 170:

Les provisions sont mesurées à la

- Page 171 and 172:

Le Groupe est principalement expos

- Page 173 and 174:

GROUPEau 31 décembre 2007Modificat

- Page 175 and 176: Les éléments suivants représente

- Page 177 and 178: SOCIÉTÉAu 31 décembre 2007Payabl

- Page 179 and 180: 1.23.2 Comptabilisation des instrum

- Page 181 and 182: Les normes et les interprétations

- Page 183 and 184: Encouragements de connexion et coû

- Page 185 and 186: Bilan du groupeau 31 décembre 2007

- Page 187 and 188: Tableau des flux de trésorerie du

- Page 189 and 190: 1. FORMAT DE RAPPORT PRIMAIRE — S

- Page 191 and 192: Année terminée le31 Décembre2007

- Page 193 and 194: Année terminée le31 Décembre2007

- Page 195 and 196: 7. BÉNÉFICES ET DIVIDENDES PAR AC

- Page 197 and 198: 8. IMMOBILISATIONS CORPORELLES (sui

- Page 199 and 200: RelationsclientsMillions derandsLic

- Page 201 and 202: 12. PRÊTS ET AUTRES CRÉANCES NON

- Page 203 and 204: Décembre 2007Millions de randsDéc

- Page 205 and 206: 15. CRÉANCES CLIENTS ET AUTRES (su

- Page 207 and 208: Décembre 2007Millions de randsDéc

- Page 209 and 210: Décembre 2007Millions de randsDéc

- Page 211 and 212: Décembre 2007Millions de randsDéc

- Page 213 and 214: Décembre 2007Millions de randsDéc

- Page 215 and 216: Décembre 2007Millions de randsDéc

- Page 217 and 218: Décembre 2007Millions de randsDéc

- Page 219 and 220: Décembre 2007Millions de randsDéc

- Page 221 and 222: Audébutde la périodeMillions dera

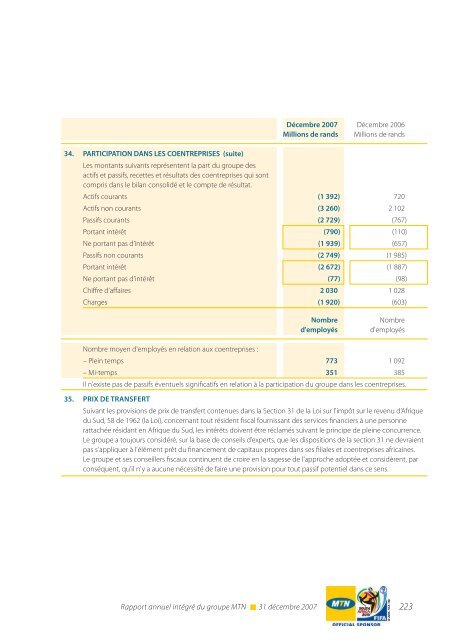

- Page 223 and 224: Décembre 2007Millions de randsDéc

- Page 225: 29. ENGAGEMENTS COMMERCIAUX (suite)

- Page 229 and 230: 36. CONTRATS DE LICENCE (suite)Scan

- Page 231 and 232: 36. CONTRATS DE LICENCE (suite)Masc

- Page 233 and 234: Décembre 2007 Décembre 200637. TA

- Page 235 and 236: Décembre 2007Millions de randsDéc

- Page 237 and 238: 43. REGROUPEMENT D'ENTREPRISES (sui

- Page 239 and 240: 43. REGROUPEMENT D'ENTREPRISES (sui

- Page 241 and 242: Compte de résultat de la société

- Page 243 and 244: État des flux de trésorerie de la

- Page 245 and 246: Décembre 2007Millions de randsDéc

- Page 247 and 248: Décembre 2007Millions de randsDéc

- Page 249 and 250: Participation dans les filiales et

- Page 251 and 252: Participation dans les filiales et

- Page 253 and 254: Participations attribuables au grou

- Page 255 and 256: Peut faireUne valeur qui incarne l'

- Page 257 and 258: AFFAIRES ORDINAIRES1. Résolution o

- Page 259 and 260: À la dernière date réalisable, l

- Page 261 and 262: Raison et effet de la résolution s

- Page 263 and 264: Notes explicatives aux résolutions

- Page 265 and 266: Appendice à l’avis de convocatio

- Page 267 and 268: AdministrationNo d’enregistrement

- Page 269 and 270: Formulaire de procurationÀ ÊTRE R

- Page 271: CarteCentre d’innovation de MTNRa