Région Afrique du Sud et Afrique de l'Est - MTN Group

Région Afrique du Sud et Afrique de l'Est - MTN Group

Région Afrique du Sud et Afrique de l'Est - MTN Group

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

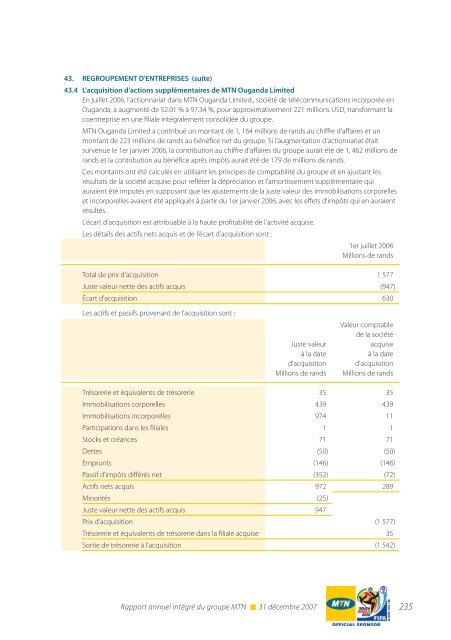

43. REGROUPEMENT D'ENTREPRISES (suite)43.4 L'acquisition d'actions supplémentaires <strong>de</strong> <strong>MTN</strong> Ouganda LimitedEn juill<strong>et</strong> 2006, l'actionnariat dans <strong>MTN</strong> Ouganda Limited., société <strong>de</strong> télécommunications incorporée enOuganda, a augmenté <strong>de</strong> 52.01 % à 97.34 %, pour approximativement 221 millions USD, transformant lacoentreprise en une filiale intégralement consolidée <strong>du</strong> groupe.<strong>MTN</strong> Ouganda Limited a contribué un montant <strong>de</strong> 1, 164 millions <strong>de</strong> rands au chiffre d’affaires <strong>et</strong> unmontant <strong>de</strong> 223 millions <strong>de</strong> rands au bénéfice n<strong>et</strong> <strong>du</strong> groupe. Si l’augmentation d’actionnariat étaitsurvenue le 1er janvier 2006, la contribution au chiffre d’affaires <strong>du</strong> groupe aurait été <strong>de</strong> 1, 462 millions <strong>de</strong>rands <strong>et</strong> la contribution au bénéfice après impôts aurait été <strong>de</strong> 179 <strong>de</strong> millions <strong>de</strong> rands.Ces montants ont été calculés en utilisant les principes <strong>de</strong> comptabilité <strong>du</strong> groupe <strong>et</strong> en ajustant lesrésultats <strong>de</strong> la société acquise pour refléter la dépréciation <strong>et</strong> l'amortissement supplémentaire quiauraient été imputés en supposant que les ajustements <strong>de</strong> la juste valeur <strong>de</strong>s immobilisations corporelles<strong>et</strong> incorporelles avaient été appliqués à partir <strong>du</strong> 1er janvier 2006, avec les eff<strong>et</strong>s d'impôts qui en auraientrésultés.L'écart d’acquisition est attribuable à la haute profitabilité <strong>de</strong> l'activité acquise.Les détails <strong>de</strong>s actifs n<strong>et</strong>s acquis <strong>et</strong> <strong>de</strong> l’écart d’acquisition sont :1er juill<strong>et</strong> 2006Millions <strong>de</strong> randsTotal <strong>de</strong> prix d’acquisition 1 577Juste valeur n<strong>et</strong>te <strong>de</strong>s actifs acquis (947)Écart d’acquisition 630Les actifs <strong>et</strong> passifs provenant <strong>de</strong> l’acquisition sont :Juste valeurà la dated'acquisitionMillions <strong>de</strong> randsValeur comptable<strong>de</strong> la sociétéacquiseà la dated'acquisitionMillions <strong>de</strong> randsTrésorerie <strong>et</strong> équivalents <strong>de</strong> trésorerie 35 35Immobilisations corporelles 439 439Immobilisations incorporelles 974 11Participations dans les filiales 1 1Stocks <strong>et</strong> créances 71 71D<strong>et</strong>tes (50) (50)Emprunts (146) (146)Passif d'impôts différés n<strong>et</strong> (352) (72)Actifs n<strong>et</strong>s acquis 972 289Minorités (25)Juste valeur n<strong>et</strong>te <strong>de</strong>s actifs acquis 947Prix d’acquisition (1 577)Trésorerie <strong>et</strong> équivalents <strong>de</strong> trésorerie dans la filiale acquise 35Sortie <strong>de</strong> trésorerie à l'acquisition (1 542)Rapport annuel intégré <strong>du</strong> groupe <strong>MTN</strong> n 31 décembre 2007 235