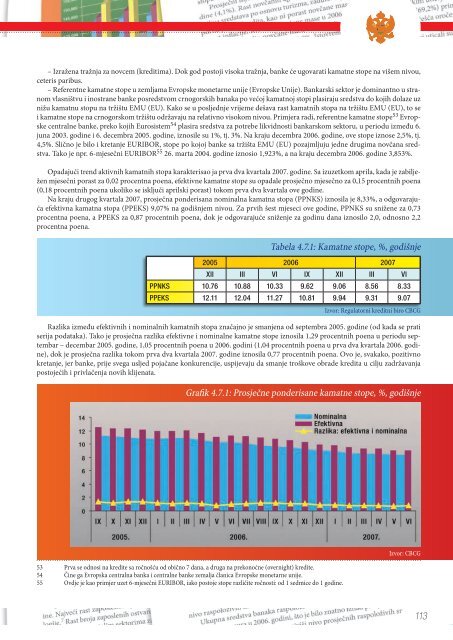

EKONOMSKI I FISKALNI PROGRAM ZA CRNU GORU <strong>2007</strong>–20104.7. KAMATNE STOPE4.7.1. Konkurentnijim i efikasnijim bankarskimsektorom do nižih kamatnih stopaZnačajan ekonomski rast, progres napravljen u održanju makroekonomske stabilnosti, značajan pomak napravljen ka putupridruživanja Evropskoj Uniji, sa veoma malim nivoom finansijske intermedijacije, <strong>Crnu</strong> <strong>Goru</strong> svrstava u red zemalja JugoistočneEvrope koja ima odlične perspektive <strong>za</strong> dalji rast bankarskog tržišta. U tom pravcu, sagledavajući sadašnje trendove koji seogledaju kroz rast depozita, kredita, bankarske aktive i likvidnosti bankarskog sektora, sve ukazuje da će rast ovog sektora u periodudo 2010. rasti brže od 17% na godišnjem nivou, kolika je projekcija <strong>za</strong> rast bankarskog sektora <strong>za</strong> Jugoistočnu Evropu. 50Prisustvo inostranih banaka stvorilo je uslove <strong>za</strong> stabilniju politiku kreditne aktivnosti, strožije i kvalitetnije uspostavljanjerazličitih vidova rizika, tako se trenutni standardi u superviziji bankarskog sektora sve više približavaju EU standardima, a finansijskaintegracija sa Evropskom Unijom ide u pravcu koji je sličan procesu integracije koji je bio u slučaju zemalja novih članicaEU. Generalno, prisustvo inostranih banaka poboljšava efikasnost bankarskog sektora koji se reflektuje kroz pad troškova kapitalatj. snižavanjem kamatne stope, tim više što je i slučaju <strong>Crne</strong> <strong>Gore</strong> uslijed euri<strong>za</strong>cije uklonjen rizik deviznog kursa. Stoga, iakoje pad efektivnih aktivnih kamatnih stopa od 2004. godine do sada značajan (oko 2 p.p.), nivo kamatnih stopa je još uvijek visoku poređenju sa zemljama, članicama EU.Jedan od osnovnih razloga <strong>za</strong> postojanje tako visokih kamatnih stopa predstavljaju rizici koji su pove<strong>za</strong>ni sa i<strong>za</strong>zovima kojileže u još uvijek neefikasnom sudstvu, još uvijek nedovoljnom razvoju prava svojine i poštovanja ugovora, nedovoljno razvijenihinstrumenata korporativnog upravljanja i tržišta kapitala. Osim institucionalnih razloga koji kamatnu stopu čini prilično rigidnom,druga grupa razloga predstavlja grupu makroekonomskih razloga koji mogu da utiču na stabilnost finansijskog sistema ikoji utiču na nivo kamatnih stopa u Crnoj Gori. Veliki priliv kapitala, koji vrši pritisak na spoljnotrgovinski deficit, br<strong>za</strong> kreditnaekspanzija koja ne reflektuje samo efekat dosti<strong>za</strong>nja privrednog sektora kroz investiciono finansiranje, već i finansiranje ličnepotrošnje koja vrši inflatorni pritisak, i dovodi do potencijalnog pregrijavanja ekonomije i ugrožavanja finansijske stabilnostipredstavlja drugu grupu, grupu makroekonomskih razloga koji reflektuju prilično neelastičnu kamatnu stopu.U slučaju <strong>Crne</strong> <strong>Gore</strong> koja je od sredine <strong>2007</strong>. godine nivoom spoljno trgovinskog deficita, stope inflacije i kreditnog rastapočinje da pokazuje potencijalne simptome pregrijavanja, slično sa zemljama u regionu. Primjenom restriktivnih prudencionihmjerama monetarne politike, očekuje se da će se kreditni rast značajno usporiti, smanjiti inflatorni pritisak, što bi trebalo pozitivnoda se odrazi na kretanje kamatnih stopa.U tom pravcu, prilažemo kratku analizu kretanja kamatnih stopa u 2006. i tokom <strong>2007</strong>. godine.Tokom 2006. godine aktivne kamatne stope karakterisao je postepen opadajući trend tako da su na kraju godine bile <strong>za</strong> 1,7(nominalne), odnosno 2,17 procentnih poena (efektivne) niže nego na kraju 2005. godine: prosječne ponderisane aktivne kamatnestope iznosile su 9,06% (nominalna) i 9,94% (efektivna), dok su odgovarajuće kamatne stope godinu dana ranije iznosile10,76%, odnosno 12,11% 51 . U 2006. je <strong>za</strong>bilježeno sniženje kamatnih stopa i na kratkoročne i na dugoročne kredite, pri čemu jebilo izraženije sniženje kamatnih stopa na kratkoročne kredite. Nivo kamatnih stopa na kratkoročne kredite konstantno je bioiznad kamatnih stopa na dugoročne kredite, pri čemu se primjećuje njihovo približavanje, tako da je raspon između ove dvije kamatnestope smanjen sa 2,42 procentnih poena, koliko je iznosio na kraju trećeg kvartala 2005. godine, na 0,21 procentni poenna kraju 2006. godine. Što se tiče ostalih trendova tokom 2006. godine, treba izdvojiti sljedeće:– Konstantno viši nivo kamatnih stopa na kredite odobrene fizičkim licima, u odnosu na kredite odobrene pravnim licima.Za fizička lica, PPEAKS 52 na kraju decembra 2005. godine je iznosila 14,23%, a na kraju decembra 2006. godine 12,16%. Za pravnalica, PPEAKS na kraju decembra 2005. godine je iznosila 11,67%, a na kraju decembra 2006. godine 9,01%.– Konstantno viši nivo kamatnih stopa na kredite odobrene privatnom sektoru, u odnosu na kredite državnom sektoru. Zaprivatni sektor, PPEAKS na kraju decembra 2005. godine je iznosila 12,46%, a na kraju decembra 2006. godine 10,23%. Za državnisektor, PPEAKS na kraju decembra 2005. godine je iznosila 10,41%, a na kraju decembra 2006. godine 7,56%.Padu kamatnih stopa tokom 2006. godine doprinijela su sljedeća kretanja: povećanje depozitnog potencijala banaka; <strong>za</strong>konskaliberali<strong>za</strong>cija tekućih i kapitalnih tokova sa inostranstvom, čime je omogućeno svim ekonomskim subjektima (uključujući idomaće banke) <strong>za</strong>duživanje u inostranstvu po znatno nižim kamatnim stopama od onih koje nudi crnogorski bankarski sektor;dalje jačanje konkurencije i efikasnosti (uključujući bolje upravljanje rizicima) na bankarskom/finansijskom tržištu (prije svegaulaskom stranih banaka tj. poznatih svjetskih brendova iz oblasti finansijskih usluga); pad rizika zemlje (političkog rizika); stabili<strong>za</strong>cijainflacije.Od kretanja koja i dalje djeluju na relativno visok nivo kamatnih stopa, mogu se izdvojiti:50 Deutche bank Research, avgust <strong>2007</strong>.51 Podaci se ne odnose samo na novoodobrene kredite u mjesecu izvještavanja, već na sve kredite (kumulativno) koji su odobreni <strong>za</strong>ključno sa mjesecomizvještavanja.52 Prosječna ponderisana efektivna aktivna kamatna stopa.112

– Izražena tražnja <strong>za</strong> novcem (kreditima). Dok god postoji visoka tražnja, banke će ugovarati kamatne stope na višem nivou,ceteris paribus.– Referentne kamatne stope u zemljama Evropske monetarne unije (Evropske Unije). Bankarski sektor je dominantno u stranomvlasništvu i inostrane banke posredstvom crnogorskih banaka po većoj kamatnoj stopi plasiraju sredstva do kojih dolaze uznižu kamatnu stopu na tržištu EMU (EU). Kako se u posljednje vrijeme dešava rast kamatnih stopa na tržištu EMU (EU), to sei kamatne stope na crnogorskom tržištu održavaju na relativno visokom nivou. Primjera radi, referentne kamatne stope 53 Evropskecentralne banke, preko kojih Eurosistem 54 plasira sredstva <strong>za</strong> potrebe likvidnosti bankarskom sektoru, u periodu između 6.juna 2003. godine i 6. decembra 2005. godine, iznosile su 1%, tj. 3%. Na kraju decembra 2006. godine, ove stope iznose 2,5%, tj.4,5%. Slično je bilo i kretanje EURIBOR, stope po kojoj banke sa tržišta EMU (EU) po<strong>za</strong>jmljuju jedne drugima novčana sredstva.Tako je npr. 6-mjesečni EURIBOR 55 26. marta 2004. godine iznosio 1,923%, a na kraju decembra 2006. godine 3,853%.Opadajući trend aktivnih kamatnih stopa karakterisao ja prva dva kvartala <strong>2007</strong>. godine. Sa izuzetkom aprila, kada je <strong>za</strong>bilježenmjesečni porast <strong>za</strong> 0,02 procentna poena, efektivne kamatne stope su opadale prosječno mjesečno <strong>za</strong> 0,15 procentnih poena(0,18 procentnih poena ukoliko se isključi aprilski porast) tokom prva dva kvartala ove godine.Na kraju drugog kvartala <strong>2007</strong>, prosječna ponderisana nominalna kamatna stopa (PPNKS) iznosila je 8,33%, a odgovarajućaefektivna kamatna stopa (PPEKS) 9,07% na godišnjem nivou. Za prvih šest mjeseci ove godine, PPNKS su snižene <strong>za</strong> 0,73procentna poena, a PPEKS <strong>za</strong> 0,87 procentnih poena, dok je odgovarajuće sniženje <strong>za</strong> godinu dana iznosilo 2,0, odnosno 2,2procentna poena.Tabela 4.7.1: Kamatne stope, %, godišnje2005 2006 <strong>2007</strong>XII III VI IX XII III VIPPNKS 10.76 10.88 10.33 9.62 9.06 8.56 8.33PPEKS 12.11 12.04 11.27 10.81 9.94 9.31 9.07Izvor: Regulatorni kreditni biro CBCGRazlika između efektivnih i nominalnih kamatnih stopa značajno je smanjena od septembra 2005. godine (od kada se pratiserija podataka). Tako je prosječna razlika efektivne i nominalne kamatne stope iznosila 1,29 procentnih poena u periodu septembar– decembar 2005. godine, 1,05 procentnih poena u 2006. godini (1,04 procentnih poena u prva dva kvartala 2006. godine),dok je prosječna razlika tokom prva dva kvartala <strong>2007</strong>. godine iznosila 0,77 procentnih poena. Ovo je, svakako, pozitivnokretanje, jer banke, prije svega usljed pojačane konkurencije, uspijevaju da smanje troškove obrade kredita u cilju <strong>za</strong>državanjapostojećih i privlačenja novih klijenata.Grafik 4.7.1: Prosječne ponderisane kamatne stope, %, godišnje53 Prva se odnosi na kredite sa ročnošću od obično 7 dana, a druga na prekonoćne (overnight) kredite.54 Čine ga Evropska centralna banka i centralne banke zemalja članica Evropske monetarne unije.55 Ovdje je kao primjer uzet 6-mjesečni EURIBOR, iako postoje stope različite ročnosti: od 1 sedmice do 1 godine.Izvor: CBCG113