EKONOMSKI I FISKALNI PROGRAM ZA CRNU GORU <strong>2007</strong>–2010sume banaka. Štednja je, krajem 2006. godine u odnosu na kraj 2000. godine povećana trinaest puta, a aktiva banaka je povećana<strong>za</strong> skoro dvadeset puta.Trenutno u Crnoj Gori postoji 11 banaka sa izdatom dozvolom <strong>za</strong> rad od strane Centralne banke <strong>Crne</strong> <strong>Gore</strong>. U periodu od2000. do kraja 2005. godine, kao i tokom devet mjeseci 2006. godine, dominantne aktivnosti banaka bile su odobravanje kreditai primanje depozita.Banke u Crnoj Gori, u skladu sa Zakonom o bankama, mogu obavljati i poslove investicionog bankarstva. Jedna sfera aktivnostikoje podrazumijeva investiciono bankarstvo, a koje obavljaju crnogorske banke, je dugoročno kreditiranje investicionihprojekata. Banke još uvijek ne obavljaju brokerske poslove 32 , a nerazvijena je i tzv. kastodi funkcija banaka, odnosno posloviupravljanja portfeljom hartija od vrijednosti i druge aktive klijenata. Takođe, crnogorske banke se ne bave ni osnovnim poslominvesticionih bankara – preuzimanjem primarnih emisija akcija i drugih hartija od vrijednosti. Poslovi preuzimanja obično obuhvatajuotkup, dakle finansiranje primarne emisije i dalji plasman otkupljenih hartija od vrijednosti na sekundarnom tržištu.Osnovni razlog nerazvijanja funkcije od strane banaka, je nedostatak tražnje <strong>za</strong> ovakvom vrstom bankarskih usluga. Privrednadruštva su do sada u pribavljanju eksternih izvora finansiranja uglavnom bila usmjerena na bankarske kredite. Primarne emisijeakcija u posmatranom periodu vršile su uglavnom banke. Većina emisije akcija privrednih društava u Crnoj Gori realizovana je,uglavnom, po osnovu usitnjavanja ili ukrupnjavanja akcija, kao i po osnovu konverzije duga u vlasništvo.Banke u Crnoj Gori ne koriste emitovanje obveznica kao oblik pribavljanja sredstava. Razlog <strong>za</strong> nekorištenje ovog oblika finansiranjajeste visok stepen likvidnosti domaćih banaka, koje pored osnovnih izvora <strong>za</strong> kreditnu aktivnost, koriste i kredite izinostranstva, odnosno kreditne linije od svojih matičnih banaka 33 .Veća izloženost banaka rizicima uslovila je donošenje odgovarajuće pod<strong>za</strong>konske regulative sa ciljem obezbjeđenja veće sigurnostiposlovanja banaka, prije svega smanjenjem kreditnog rizika, s obzirom na povećanu kreditnu aktivnost banaka uslovljenurastom tražnje <strong>za</strong> kreditima u posljednjih nekoliko godina. Takođe, banke su u obavezi da izdvajaju obaveznu rezervu uskladu sa Odlukom o obaveznoj rezervi banaka kod Centralne banke <strong>Crne</strong> <strong>Gore</strong> 34 .U 2005. godini, u sastavu Centralne banke <strong>Crne</strong> <strong>Gore</strong> počeo je sa radom Regulatorni kreditni biro, sa ciljem boljeg praćenjai ocjene kreditnog rizika u bankama, praćenja prosječne ponderisane aktivne kamatne stope, kvalitetnije kontrole tržišnog i operativnogrizika. Takođe, sa radom je počeo i Fond <strong>za</strong> <strong>za</strong>štitu depozita i trenutno su osam banaka članice ovog fonda.Makro izvještaj – stanje na dan 3. jun <strong>2007</strong>. godine– U drugom kvartalu <strong>2007</strong>.godine u bankarskom sistemu <strong>Crne</strong> <strong>Gore</strong> nastavlja se pozitivna tendencija rasta ključnih bilansnihpozicija – aktive, kapitala i depozita, kao i trend smanjenja koncentracije kao posljedica intenziviranja međubankarskekonkurencije.– Ukupna bilansna suma banaka na 30.06.<strong>2007</strong>. godine iznosi 2.123 miliona eura i ostvaruje rast po stopi od 48% u tekućojgodini, odnosno po stopi od 144% u odnosu na uporedni jednogodišnji period. Sve banke u sistemu su ostvarile rast bilanse sumeu jednogodišnjem periodu, a njih osam po stopi većoj od 100%.– Ukupan kapital banaka na kraju drugog kvartala <strong>2007</strong>.godine iznosi 201 miliona eura i ostvaruje rast po stopi od 61% ujednogodišnjem periodu. U strukturi ukupnog kapitala dominantno učešće ima ino kapital sa 79%, slijede privatni kapital sa19% i država sa 2%. U jednogodišnjem uporednom periodu, povećano je učešće ino kapitala u ukupnom kapitalu <strong>za</strong> 5% i privatnihlica <strong>za</strong> 2%, dok učešće države bilježi pad od 7%. Na kraju drugog kvartala <strong>2007</strong>. godine, tri banke su u većinskom privatnomvlasništvu, dok su ostalih sedam banaka sa većinskim (tri banke) ili 100% ino kapitalom (četiri banke). Banke sa većinskim inokapitalom kontrolišu 82% bankarskog tržišta u Crnoj Gori– Ukupno odobreni krediti banaka u posmatranom periodu iznose 1.502 miliona eura, što predstavlja rast u tekućoj godinipo stopi od 77%, odnosno od 169% u odnosu na uporedni jednogodišnji period. U strukturi kreditnog portfolija dugoročni kreditičine 70% ukupno odobrenih kredita u sistemu. Najznačajniji korisnici kredita su privredna društva u privatnom vlasništvu(57%) i fizička lica (35%). Najviše kredita u bankarskom sistemu je odobreno sektoru stanovništva u iznosu od 535 miliona eura(36%) koji je, istovremeno, i najveći neto davalac sredstava u iznosu od 248 miliona eura. Trgovinska djelatnost je, takođe, velikikorisnik kredita sa iznosom od 337 miliona eura (22%), ali se javlja kao neto primalac sredstava u iznosu od 172 miliona eura.Osim sektora stanovništva, i sektor finansija je i dalje značajan neto davalac sredstava.– Ukupni depoziti banaka na 30.06.<strong>2007</strong>.godine iznose 1.581 miliona eura i ostvaruju rast po stopi od 47% u tekućoj godini,odnosno od 149% u odnosu na uporedni jednogodišnji period. Najznačajniji deponenti banaka su fizička lica sa učešćem od50% i privredna društva u većinskom privatnom vlasništvu sa 28%. Od ukupnih depozita u sistemu 53% se odnosi na depozitepo viđenju. Najveća koncentracija depozita je izražena kod sektora stanovništva, trgovine, finansija i administracije (77% ukupnihdepozita). Depoziti tri velike banke čine 68% ukupnih depozita.32 Osim u dijelu kupovine kratkoročnih državnih <strong>za</strong>pisa.33 Kod banaka sa vlasničkim učešćem stranog kapitala.34 „Službeni list RCG”, broj 14/06.84

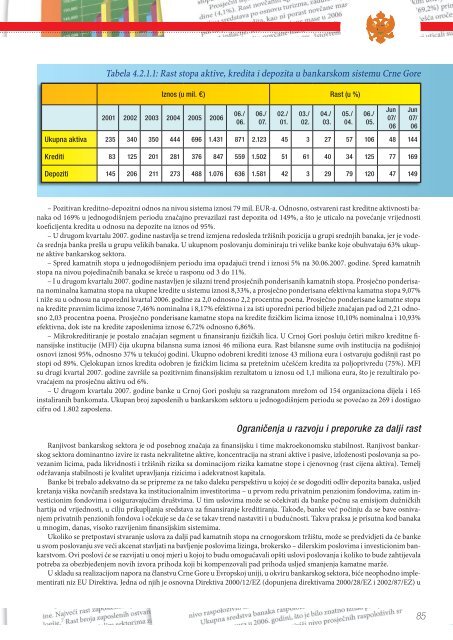

Tabela 4.2.1.1: Rast stopa aktive, kredita i depozita u bankarskom sistemu <strong>Crne</strong> <strong>Gore</strong>Iznos (u mil. €) Rast (u %)2001 2002 2003 2004 2005 2006Ukupna aktiva 235 340 350 444 696 1.431 871 2.123 45 3 27 57 106 48 144Krediti 83 125 201 281 376 847 559 1.502 51 61 40 34 125 77 169Depoziti 145 206 211 273 488 1.076 636 1.581 42 3 29 79 120 47 14906./06.06./07.02./01.03./02.04./03.05./04.06./05.Jun07/06Jun07/06– Pozitivan kreditno-depozitni odnos na nivou sistema iznosi 79 mil. EUR-a. Odnosno, ostvareni rast kreditne aktivnosti banakaod 169% u jednogodišnjem periodu značajno prevazilazi rast depozita od 149%, a što je uticalo na povećanje vrijednostikoeficijenta kredita u odnosu na depozite na iznos od 95%.– U drugom kvartalu <strong>2007</strong>. godine nastavlja se trend izmjena redosleda tržišnih pozicija u grupi srednjih banaka, jer je vodećasrednja banka prešla u grupu velikih banaka. U ukupnom poslovanju dominiraju tri velike banke koje obuhvataju 63% ukupneaktive bankarskog sektora.– Spred kamatnih stopa u jednogodišnjem periodu ima opadajući trend i iznosi 5% na 30.06.<strong>2007</strong>. godine. Spred kamatnihstopa na nivou pojedinačnih banaka se kreće u rasponu od 3 do 11%.– I u drugom kvartalu <strong>2007</strong>. godine nastavljen je silazni trend prosječnih ponderisanih kamatnih stopa. Prosječno ponderisananominalna kamatna stopa na ukupne kredite u sistemu iznosi 8,33%, a prosječno ponderisana efektivna kamatna stopa 9,07%i niže su u odnosu na uporedni kvartal 2006. godine <strong>za</strong> 2,0 odnosno 2,2 procentna poena. Prosječno ponderisane kamatne stopana kredite pravnim licima iznose 7,46% nominalna i 8,17% efektivna i <strong>za</strong> isti uporedni period bilježe značajan pad od 2,21 odnosno2,03 procentna poena. Prosječno ponderisane kamatne stopa na kredite fizičkim licima iznose 10,10% nominalna i 10,93%efektivna, dok iste na kredite <strong>za</strong>poslenima iznose 6,72% odnosno 6,86%.– Mikrokreditiranje je postalo značajan segment u finansiranju fizičkih lica. U Crnoj Gori posluju četiri mikro kreditne finansijskeinstitucije (MFI) čija ukupna bilansna suma iznosi 46 miliona eura. Rast bilansne sume ovih institucija na godišnjojosnovi iznosi 95%, odnosno 37% u tekućoj godini. Ukupno odobreni krediti iznose 43 miliona eura i ostvaruju godišnji rast postopi od 89%. Cjelokupan iznos kredita odobren je fizičkim licima sa pretežnim učešćem kredita <strong>za</strong> poljoprivredu (75%). MFIsu drugi kvartal <strong>2007</strong>. godine <strong>za</strong>vršile sa pozitivnim finansijskim rezultatom u iznosu od 1,1 miliona eura, što je rezultiralo povraćajemna prosječnu aktivu od 6%.– U drugom kvartalu <strong>2007</strong>. godine banke u Crnoj Gori posluju sa razgranatom mrežom od 154 organi<strong>za</strong>ciona dijela i 165instaliranih bankomata. Ukupan broj <strong>za</strong>poslenih u bankarskom sektoru u jednogodišnjem periodu se povećao <strong>za</strong> 269 i dostigaocifru od 1.802 <strong>za</strong>poslena.Ograničenja u razvoju i preporuke <strong>za</strong> dalji rastRanjivost bankarskog sektora je od posebnog značaja <strong>za</strong> finansijsku i time makroekonomsku stabilnost. Ranjivost bankarskogsektora dominantno izvire iz rasta nekvalitetne aktive, koncentracija na strani aktive i pasive, izloženosti poslovanja sa pove<strong>za</strong>nimlicima, pada likvidnosti i tržišnih rizika sa dominacijom rizika kamatne stope i cjenovnog (rast cijena aktiva). Temeljodržavanja stabilnosti je kvalitet upravljanja rizicima i adekvatnost kapitala.Banke bi trebalo adekvatno da se pripreme <strong>za</strong> ne tako daleku perspektivu u kojoj će se dogoditi odliv depozita banaka, usljedkretanja viška novčanih sredstava ka institucionalnim investitorima – u prvom redu privatnim penzionim fondovima, <strong>za</strong>tim investicionimfondovima i osiguravajućim društvima. U tim uslovima može se očekivati da banke počnu sa emisijom dužničkihhartija od vrijednosti, u cilju prikupljanja sredstava <strong>za</strong> finansiranje kreditiranja. Takođe, banke već počinju da se bave osnivanjemprivatnih penzionih fondova i očekuje se da će se takav trend nastaviti i u budućnosti. Takva praksa je prisutna kod banakau mnogim, danas, visoko razvijenim finansijskim sistemima.Ukoliko se pretpostavi stvaranje uslova <strong>za</strong> dalji pad kamatnih stopa na crnogorskom tržištu, može se predvidjeti da će bankeu svom poslovanju sve veći akcenat stavljati na bavljenje poslovima lizinga, brokersko – dilerskim poslovima i investicionim bankarstvom.Ovi poslovi će se razvijati u onoj mjeri u kojoj to budu omogućavali opšti uslovi poslovanja i koliko to bude <strong>za</strong>htijevalapotreba <strong>za</strong> obezbjeđenjem novih izvora prihoda koji bi kompenzovali pad prihoda usljed smanjenja kamatne marže.U skladu sa reali<strong>za</strong>cijom napora na članstvu <strong>Crne</strong> <strong>Gore</strong> u Evropskoj uniji, u okviru bankarskog sektora, biće neophodno implementiratiniz EU Direktiva. Jedna od njih je osnovna Direktiva 2000/12/EZ (dopunjena direktivama 2000/28/EZ i 2002/87/EZ) u85