EKONOMSKI I FISKALNI PROGRAM ZA CRNU GORU <strong>2007</strong>–20105. Nema velikog poremećaja na svjetskim finansijskim tržištima koji bi se odrazili na nivo direktnih i portfolio investicijau Crnoj Gori odnosno na razvoj njenog finansijskog tržišta.6. Crna Gora u srednjeročnom periodu ima više investicionih projekata koji ne mogu biti finansirani iz nivoa domaćeštednje i u tom pravcu se oslanja na strane investicije uz visok deficit platnog bilansa.7. Portfolio investicije u narednom periodu pozitivno utiču na razvoj tržišta kapitala i njegove dubine, koja <strong>za</strong> uzvrat imapozitivne efekte na realnu ekonomiju, ali njihovo učešće u odnosu na nivo dugoročnijih investicija se <strong>za</strong>država na niskomnivou.8. Nastavak trenda implementacije strukturnih reformi posebno u oblasti dalje liberali<strong>za</strong>cije kapitalnih i finansijskihtransakcija i razvoja instrumenata korporativnog upravljanja (smanjenje uticaj i primjene međunarodnih računovodstvenihstandarda.Sa druge strane odgovarajući scenario je formiran na osnovu procjene glavnih ekonomskih problema koji trenutno postojeu Crnoj Gori i koji se trebaju stabilizovati u srednjem roku. Odgovarajući makroekonomski indikatori koji koji će biti u fokusuu periodu 2008–2010. su:1. Održanje niske inflacije; Naime u toku <strong>2007</strong>. godine poslije cjenovne stabilnosti u periodu 2004–2006, u toku <strong>2007</strong>. godinedošlo je do naglog rasta inflacije koji je posljedica kombinovanih elemenata povećanja agregatne tražnje uslijed rasta prilivaSDI u nekretnine, nominalnog rasta <strong>za</strong>rada iznad nivoa produktivnosti, naj<strong>za</strong>d nepovoljnih kretanja na tržištu poljoprivrednihproizvoda, cijena nafte na svjetskim tržištima i odlukama EPCG i Telekoma da povećaju cijene električnih energenata i impulsfiksne telefonije. Stopa inflacije je na prihvatljivom nivou <strong>za</strong> tranzicionu privredu u kojoj reformski procesi još uvijek nijesu <strong>za</strong>vršeni.Ove godine je stopa inflacije viša u odnosu na prethodnu godinu i u većini razvijenih zemalja, kao i u većini privreda utranziciji. Potencijalni negativni efekti bi se mogli odnositi na kreditni rejting zemlje i na kretanje kamatnih stopa. U Crnoj Gorise još uvijek ne prati bazična stopa inflacije, ali CBCG će uskoro razviti metodologiju <strong>za</strong> njeno praćenje. Karakteristično je daCrna Gora još uvijek ne prati bazičnu stopu inflacije koja bi mogla da isključi kretanje cijena administrativno kontrolisanih proizvoda,promijena cijena pod uticajem promijena pore<strong>za</strong>, kretanje cijena sezonskih proizvoda, kao i proizvoda koji su pod uticajemsvjetskih berzi na koje je crnogorska ekonomija jako osjetljiva. Izvesno je da je bazična stopa inflacije u Crnoj Gori niska ida kad god postoji značajna razlika između tekuće i bazične stope inflacije, kao što je to sada slučaj u Crnoj Gori, onda postojeograničene mogućnosti <strong>za</strong> uticaj ekonomske i monetarne politike na kretanje inflacije.2. Smanjenje spoljnotrgovinskog deficita; predstavljaće definitivno najveći i<strong>za</strong>zov <strong>za</strong> <strong>Crnu</strong> <strong>Goru</strong> imajući u vidu da nivopostojeće štednje definitivno ne može da isfinansira investicione projekte koji su ili prisutni ili se očekuju u narednom periodu.S tim u vezi veliko kapitalno <strong>za</strong>duživanje prije svega kroz priliv stranih investicija (suficit kapitalnog bilansa), dovodi do velikogspoljnotrgovinskog deficita koji će kulminirati tokom <strong>2007</strong>. godine. Zato je u cilju smanjenja deficita platnog bilansa (mjerenonjegovim učešćem u odnosu na BDP) i promjene njegove strukture (veće učešće roba namjenjenih investicionoj prije nego finalnojprivatnoj potrošnji) biti implementirana kombinacija restriktivne monetarne politike (uticaj na smirivanje kreditne ekspanzije),restriktivne fiskalne politike prije svega politike <strong>za</strong>rada javnog sektora i strukturne politike sa osnovnim ciljem povećanjanivoa agregatne ponude, kroz povećanje produktivnosti rada, snižavanja troškova proizvodnje, razvoj MSP sektora, kao i još efikasnijealociranje investicionih tokova.2.2.2. Projekcija makroekonomskih indikatora<strong>Crne</strong> <strong>Gore</strong> <strong>za</strong> period <strong>2007</strong>–2010.Imajući u vidu izražen realni rast BDP-a u Crnoj Gori u 2006. i <strong>2007</strong>. godini, projekcija je bazirana na njegovom daljem rastu,koji će poslije 2008. godine biti nešto manji u odnosu na period 2006–2008, prije svega uslijed postepenog smanjenja agregatnetražnje, postepenog smanjenja priliva SDI, usporavanja rasta kredita stanovništva i usporavanja fiskalne ekspanzije, koji će bitiprisutan u <strong>2007</strong>. i 2008. godini. U tom pravcu, prosječna stopa rasta realnog BDP-a u periodu <strong>2007</strong>–2008. je projektovana na nivouod 7%, dok je ista stopa u periodu 2009–2010. procijenjena na 5,75%.Imajući u vidu visok stepen otvorenosti <strong>Crne</strong> <strong>Gore</strong>, potencijalni eksterni šokovi mogu negativno uticati na njen dalji razvojtako da će u periodu <strong>2007</strong>–2010, osnov razvoja biti baziran na koherentnom djelovanju fiskalne i monetarne politike. S timu vezi imajući u vidu djelovanje i rezultate ove dvije politike, naredni period se može podijeliti u period <strong>2007</strong>–2008. i period2009–2010. Stoga prilažemo tabelu sa najvažnijim makroekonomskim indikatorima koji reflektuju djelovanje gore navedenihpolitika.34

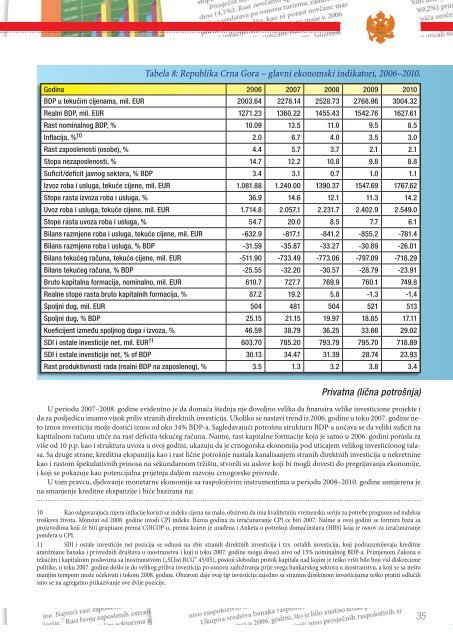

Tabela 8: Republika Crna Gora – glavni ekonomski indikatori, 2006–2010.Godina 2006 <strong>2007</strong> 2008 2009 2010BDP u tekućim cijenama, mil. EUR 2003.64 2278.14 2528.73 2768.96 3004.32Realni BDP, mil. EUR 1271.23 1360.22 1455.43 1542.76 1627.61Rast nominalnog BDP, % 10.09 13.5 11.0 9.5 8.5Inflacija, % 10 2.0 6.7 4.0 3.5 3.0Rast <strong>za</strong>poslenosti (osobe), % 4.4 5.7 3.7 2.1 2.1Stopa ne<strong>za</strong>poslenosti, % 14.7 12.2 10.8 9.8 8.8Suficit/deficit javnog sektora, % BDP 3.4 3.1 0.7 1.0 1.1Izvoz roba i usluga, tekuće cijene, mil. EUR 1.081.88 1.240.00 1390.37 1547.69 1767.62Stope rasta izvo<strong>za</strong> roba i usluga, % 36.9 14.6 12.1 11.3 14.2Uvoz roba i usluga, tekuće cijene, mil. EUR 1.714.8 2.057.1 2.231.7 2.402.9 2.549.0Stope rasta uvo<strong>za</strong> roba i usluga, % 54.7 20.0 8.5 7.7 6.1Bilans razmjene roba i usluga, tekuće cijene, mil. EUR -632.9 -817.1 -841.2 -855.2 -781.4Bilans razmjene roba i usluga, % BDP -31.59 -35.87 -33.27 -30.89 -26.01Bilans tekućeg računa, tekuće cijene, mil. EUR -511.90 -733.49 -773.06 -797.09 -718.29Bilans tekućeg računa, % BDP -25.55 -32.20 -30.57 -28.79 -23.91Bruto kapitalna formacija, nominalno, mil. EUR 610.7 727.7 769.9 760.1 749.8Realne stope rasta bruto kapitalnih formacija, % 87.2 19.2 5.8 -1.3 -1.4Spoljni dug, mil. EUR 504 481 504 521 513Spoljni dug, % BDP 25.15 21.15 19.97 18.85 17.11Koeficijent između spoljnog duga i izvo<strong>za</strong>, % 46.59 38.79 36.25 33.66 29.02SDI i ostale investicije net, mil. EUR 11 603.70 785.20 793.79 795.70 718.89SDI i ostale investicije net, % of BDP 30.13 34.47 31.39 28.74 23.93Rast produktivnosti rada (realni BDP na <strong>za</strong>poslenog), % 3.5 1.3 3.2 3.8 3.4Privatna (lična potrošnja)U periodu <strong>2007</strong>–2008. godine evidentno je da domaća štednja nje dovoljno velika da finansira velike investicione projekte ida <strong>za</strong> posljedicu imamo visok priliv stranih direktnih investicija. Ukoliko se nastavi trend iz 2006. godine u toku <strong>2007</strong>. godine netoiznos investicija može dostići iznos od oko 34% BDP-a. Sagledavajući potrošnu strukturu BDP-a uočava se da veliki suficit nakapitalnom računu utiče na rast deficita tekućeg računa. Naime, rast kapitalne formacije koja je samo u 2006. godini porasla <strong>za</strong>više od 10 p.p. kao i struktura uvo<strong>za</strong> u ovoj godini, ukazuju da je crnogorska ekonomija pod uticajem velikog investicionog talasa.Sa druge strane, kreditna ekspanzija kao i rast lične potrošnje nastala kanalisanjem stranih direktnih investicija u nekretninekao i rastom špekulativnih prinosa na sekundarnom tržištu, stvorili su uslove koji bi mogli dovesti do pregrijavanja ekonomije,i koji se pokazuje kao potencijalna prijetnja daljem razvoju crnogorske privrede.U tom pravcu, djelovanje monetarne ekonomije sa raspoloživim instrumentima u periodu 2008–2010. godine usmjerena jena smanjenje kreditne ekspanzije i biće bazirana na: 101110 Kao odgovarajuća mjera inflacije koristi se indeks cijena na malo, obzirom da ima kvalitetniju vremensku seriju <strong>za</strong> potrebe prognoze od indeksatroškova života. Monstat od 2008. godine uvodi CPI indeks. Bazna godina <strong>za</strong> izračunavanje CPI će biti <strong>2007</strong>. Naime u ovoj godini se formira ba<strong>za</strong> saproizvodima koji će biti grupisani prema COICOP-u, prema kojem je urađena i Anketa o potrošnji domaćinstava (HBS) koja je osnov <strong>za</strong> izračunavanjepondera u CPI.11 SDI i ostale investicije net pozicija se odnosi na zbir stranih direktnih investicija i tzv. ostalih investicija, koji podrazumijevaju kreditnearanžmane banaka i privrednih društava u inostranstvu i koji u toku <strong>2007</strong>. godine mogu doseći nivo od 15% nominalnog BDP-a. Primjenom Zakona otekućim i kapitalnim poslovima sa inostranstvom („Sl.list RCG” 45/05), postoji slobodan protok kapitala nad kojim je teško vršti bilo boji vid diskrecionepolitike, u toku <strong>2007</strong>. godine došlo je do velikog priliva investicija po osnovu <strong>za</strong>duživanja prije svega bankarskog sektora u inostranstvu, a koji se sa neštomanjim tempom može očekivati i tokom 2008. godine. Obzirom daje ovaj tip investicija <strong>za</strong>jedno sa stranim direktnom investicijama teško pratiti odlučilismo se na agregatno prikazivanje ove dvije pozicije.35