Ekonomski i fiskalni program za Crnu Goru 2007 - Vlada Crne Gore

Ekonomski i fiskalni program za Crnu Goru 2007 - Vlada Crne Gore

Ekonomski i fiskalni program za Crnu Goru 2007 - Vlada Crne Gore

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

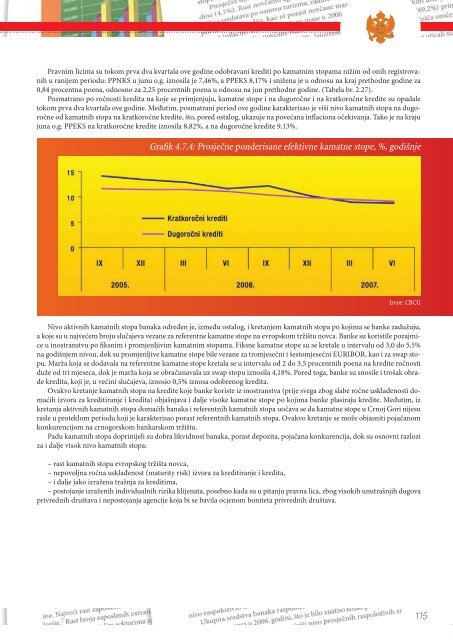

Pravnim licima su tokom prva dva kvartala ove godine odobravani krediti po kamatnim stopama nižim od onih registrovanihu ranijem periodu: PPNKS u junu o.g. iznosila je 7,46%, a PPEKS 8,17% i snižena je u odnosu na kraj prethodne godine <strong>za</strong>0,84 procentna poena, odnosno <strong>za</strong> 2,25 procentnih poena u odnosu na jun prethodne godine. (Tabela br. 2.27).Posmatrano po ročnosti kredita na koje se primjenjuju, kamatne stope i na dugoročne i na kratkoročne kredite su opadaletokom prva dva kvartala ove godine. Međutim, posmatrani period ove godine karakterisao je viši nivo kamatnih stopa na dugoročneod kamatnih stopa na kratkoročne kredite, što, pored ostalog, ukazuje na povećana inflaciona očekivanja. Tako je na krajujuna o.g. PPEKS na kratkoročne kredite iznosila 8,82%, a na dugoročne kredite 9,13%.Grafik 4.7.4: Prosječne ponderisane efektivne kamatne stope, %, godišnjeIzvor: CBCGNivo aktivnih kamatnih stopa banaka određen je, između ostalog, i kretanjem kamatnih stopa po kojima se banke <strong>za</strong>dužuju,a koje su u najvećem broju slučajeva ve<strong>za</strong>ne <strong>za</strong> referentne kamatne stope na evropskom tržištu novca. Banke su koristile po<strong>za</strong>jmiceu inostranstvu po fiksnim i promjenljivim kamatnim stopama. Fiksne kamatne stope su se kretale u intervalu od 3,0 do 5,5%na godišnjem nivou, dok su promjenljive kamatne stope bile ve<strong>za</strong>ne <strong>za</strong> tromjesečni i šestomjesečni EURIBOR, kao i <strong>za</strong> swap stopu.Marža koja se dodavala na referentne kamatne stope kretala se u intervalu od 2 do 3,5 procentnih poena na kredite ročnostiduže od tri mjeseca, dok je marža koja se obračunavala uz swap stopu iznosila 4,18%. Pored toga, banke su snosile i trošak obradekredita, koji je, u većini slučajeva, iznosio 0,5% iznosa odobrenog kredita.Ovakvo kretanje kamatnih stopa na kredite koje banke koriste iz inostranstva (prije svega zbog slabe ročne usklađenosti domaćihizvora <strong>za</strong> kreditiranje i kredita) objašnjava i dalje visoke kamatne stope po kojima banke plasiraju kredite. Međutim, izkretanja aktivnih kamatnih stopa domaćih banaka i referentnih kamatnih stopa uočava se da kamatne stope u Crnoj Gori nijesurasle u proteklom periodu koji je karakterisao porast referentnih kamatnih stopa. Ovakvo kretanje se može objasniti pojačanomkonkurencijom na crnogorskom bankarskom tržištu.Padu kamatnih stopa doprinijeli su dobra likvidnost banaka, porast depozita, pojačana konkurencija, dok su osnovni razlozi<strong>za</strong> i dalje visok nivo kamatnih stopa:– rast kamatnih stopa evropskog tržišta novca,– nepovoljna ročna usklađenost (maturity risk) izvora <strong>za</strong> kreditiranje i kredita,– i dalje jako izražena tražnja <strong>za</strong> kreditima,– postojanje izraženih individualnih rizika klijenata, posebno kada su u pitanju pravna lica, zbog visokih unutrašnjih dugovaprivrednih društava i nepostojanja agencije koja bi se bavila ocjenom boniteta privrednih društava.115