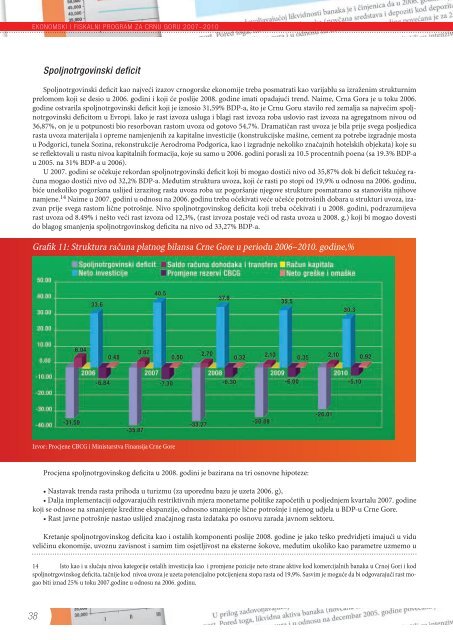

EKONOMSKI I FISKALNI PROGRAM ZA CRNU GORU <strong>2007</strong>–2010Spoljnotrgovinski deficitSpoljnotrgovinski deficit kao najveći i<strong>za</strong>zov crnogorske ekonomije treba posmatrati kao varijablu sa izraženim strukturnimprelomom koji se desio u 2006. godini i koji će poslije 2008. godine imati opadajući trend. Naime, Crna Gora je u toku 2006.godine ostvarila spoljnotrgovinski deficit koji je iznosio 31,59% BDP-a, što je <strong>Crnu</strong> <strong>Goru</strong> stavilo red zemalja sa najvećim spoljnotrgovinskideficitom u Evropi. Iako je rast izvo<strong>za</strong> usluga i blagi rast izvo<strong>za</strong> roba uslovio rast izvo<strong>za</strong> na agregatnom nivou od36,87%, on je u potpunosti bio resorbovan rastom uvo<strong>za</strong> od gotovo 54,7%. Dramatičan rast uvo<strong>za</strong> je bila prije svega posljedicarasta uvo<strong>za</strong> materijala i opreme namjenjenih <strong>za</strong> kapitalne investicije (konstrukcijske mašine, cement <strong>za</strong> potrebe izgradnje mostau Podgorici, tunela Sozina, rekonstrukcije Aerodroma Podgorica, kao i izgradnje nekoliko značajnih hotelskih objekata) koje suse reflektovali u rastu nivoa kapitalnih formacija, koje su samo u 2006. godini porasli <strong>za</strong> 10.5 procentnih poena (sa 19.3% BDP-au 2005. na 31% BDP-a u 2006).U <strong>2007</strong>. godini se očekuje rekordan spoljnotrgovinski deficit koji bi mogao dostići nivo od 35,87% dok bi deficit tekućeg računamogao dostići nivo od 32,2% BDP-a. Međutim struktura uvo<strong>za</strong>, koji će rasti po stopi od 19,9% u odnosu na 2006. godinu,biće unekoliko pogoršana uslijed izrazitog rasta uvo<strong>za</strong> roba uz pogoršanje njegove strukture posmatrano sa stanovišta njihovenamjene. 14 Naime u <strong>2007</strong>. godini u odnosu na 2006. godinu treba očekivati veće učešće potrošnih dobara u strukturi uvo<strong>za</strong>, i<strong>za</strong>zvanprije svega rastom lične potrošnje. Nivo spoljnotrgovinskog deficita koji treba očekivati i u 2008. godini, podrazumijevarast uvo<strong>za</strong> od 8.49% i nešto veći rast izvo<strong>za</strong> od 12,3%, (rast izvo<strong>za</strong> postaje veći od rasta uvo<strong>za</strong> u 2008. g.) koji bi mogao dovestido blagog smanjenja spoljnotrgovinskog deficita na nivo od 33,27% BDP-a.Grafik 11: Struktura računa platnog bilansa <strong>Crne</strong> <strong>Gore</strong> u periodu 2006–2010. godine,%Izvor: Procjene CBCG i Ministarstva Finansija <strong>Crne</strong> <strong>Gore</strong>Procjena spoljnotrgovinskog deficita u 2008. godini je bazirana na tri osnovne hipoteze:• Nastavak trenda rasta prihoda u turizmu (<strong>za</strong> uporednu bazu je uzeta 2006. g),• Dalja implementaciji odgovarajućih restriktivnih mjera monetarne politike <strong>za</strong>početih u posljednjem kvartalu <strong>2007</strong>. godinekoji se odnose na smanjenje kreditne ekspanzije, odnosno smanjenje lične potrošnje i njenog udjela u BDP-u <strong>Crne</strong> <strong>Gore</strong>.• Rast javne potrošnje nastao uslijed značajnog rasta izdataka po osnovu <strong>za</strong>rada javnom sektoru.Kretanje spoljnotrgovinskog deficita kao i ostalih komponenti poslije 2008. godine je jako teško predvidjeti imajući u viduveličinu ekonomije, uvoznu <strong>za</strong>visnost i samim tim osjetljivost na eksterne šokove, međutim ukoliko kao parametre uzmemo u14 Isto kao i u slučaju nivoa kategorije ostalih investicija kao i promjene pozicije neto strane aktive kod komercijalnih banaka u Crnoj Gori i kodspoljnotrgovinskog deficita, tačnije kod nivoa uvo<strong>za</strong> je uzeta potencijalno potcijenjena stopa rasta od 19,9%. Sasvim je moguće da bi odgovarajući rast mogaobiti iznad 25% u toku <strong>2007</strong>.godine u odnosu na 2006. godinu.38

obzir trendove u <strong>2007</strong>. i 2008. godini, u 2009. godini možemo očekivati dalje smanjenje spoljnotrgovinskog deficita na nivo ispod2006. (30,84% BDP-a), uslijed daljeg smanjenja rasta uvo<strong>za</strong> (7,68%) i povećanja rasta izvo<strong>za</strong> od 11,31% prije nastao izmeđuostalog rastom izvo<strong>za</strong> aluminijuma (odnosno kretanja cijene aluminijuma na svjetskim tržištima), daljim rastom izvo<strong>za</strong> gvožđai prehrambenih proizvoda u zemlje EU, kao i nastavka trenda prihoda od turizma i finansijskih usluga.U 2010. godini spoljnotrgovinski deficit bi trebao da se <strong>za</strong>drži na nivou od 26,01% GDP (značajno smanjenje od gotovo 5p.p. u odnosu na 2009. g.) prije svega uslijed rasta izvo<strong>za</strong> usluga, pada izvo<strong>za</strong> potrošnih dobara uslijed stabili<strong>za</strong>cije lične potrošnjei blagog smanjenja javne potrošnje.Bruto kapitalna formacija i nivo investicijaProcjenjivanje i projektovanje nivoa kapitale formacije u slučaju <strong>Crne</strong> <strong>Gore</strong> je veoma teško imajući u vidu da je gro investicijau periodu od 2006.g. pa do kraja <strong>2007</strong>. godine Crna Gora ostvaruje priliv investicija koji je drugu godinu <strong>za</strong> redom najveći uEvropi procjenjivan nivoom SDI per capita. Takođe struktura priliva investicija je unekoliko drugačija u odnosu na region, takoje gro investicija pripada sektoru usluga i investicija u nekretnine (u prosjeku oko 50%), gdje u okviru raspoložive statistike ne postojitačan podatak koji dio je iskorišten u svrhu izgradnje turističkih objekata, a koji u svrhu dalje prodaje. Zato su upotrebljeneprilagođene projekcije eksperata MMF, koji su bazirani na scenariju dramatičnog rasta nivoa kapitalne formacije u 2006. godiniod 31,94% GDP-a u <strong>2007</strong>. godini kao i njihovog blagog smanjenja tokom 2008–2010. godine kada bi se moga kretati u rasponuod 27,45% do 24,96% BDP-a. Ovo je možda najteža kategorija <strong>za</strong> procjenu, jer u slučaju <strong>Crne</strong> <strong>Gore</strong> ova pozicija direktno <strong>za</strong>visiod investicija u turizmu i brzine razvoja turizma, tako da veća investicija u ovoj oblasti (imajući u vidu najave potencijalnih investitora)bi mogla dramatično da promjeni date prognoze. U tom pravcu, projekcija bruto kapitalne formacije <strong>Crne</strong> <strong>Gore</strong> je baziranana konzervativnom principu koji podrazumjeva potencijalnu potcijenjenost nivoa kapitalne formacije, i blago smanjenjepriliva stranih direktnih investicija koje će polako crpiti svoj potencijal do 2010. godine.Takođe, u toku <strong>2007</strong>. godine osim direktnih investicija javlja se visok priliv investicija koje se u finansijskom računu svrstavajupod stavkom ostale investicije kao i nivo bilansa banaka što podrazumijeva prije svega dugoročno i kratkoročno <strong>za</strong>duženjeprivrednih društava i banaka u inostranstvu. Ova kategorija je snažno uticala na povećanje neto investicija tokom <strong>2007</strong>. g. i imajućiu vidu jako liberalan <strong>za</strong>kon o kapitalnim i tekućim transakcijama, u toku ove godine se javila u okviru kapitalnog podbilansabilansa plaćanja, značajno <strong>za</strong>duženje banaka i privrednih društava, koje je u slučaju privrednih društava jako teško kontrolisatibilo kojim instrumentom monetarne politike. U tom pravcu, sasvim je moguće da je nivo investicija koji se odnosi na stavke netoostalih investicija i neto promjene strane aktive banaka u slučaju našeg baznog scenarija potcijenjen. Zato smo u ANEKSU1 dali kratak pregled alternativnog scenarija baziranog na izraženijem spoljnotrgovinskom deficitu i prilivu neto investicijau <strong>2007</strong>. godini.S tim u vezi, imajući u vidu dosadašnju strukturu finansijskog i kapitalnog računa, odgovarajuća procjena kretanja prilivaneto investicija (direktne investicije plus ostale investicije) je bazirana na pretpostavkama da: (I) portfolio investicije kao i dosada ne prelaze više od +- 0.3% BDP-a, uslovljeno postepenim razvojem sekundarnog tržišta, (II) nivo transfera i dohodaka jestabilan u apsolutnom nivou, što utiče na njihovo opadanje u strukturi BDP-a tako da se kreće u rasponu od 3,67% u <strong>2007</strong>. do2% u 2010. godini, (III) promjena neto rezervi CBCG se kreće u rasponu od -7,3% do -5,1% BDP-a, (IV) uslijed implementacijerestriktivnih mjera monetarne politike (prudencione politike povećanja koeficijenta solventnosti, promjene baze i stope obaveznerezerve, itd.) i posljedično smanjenja kreditne ekspanzije, komercijalne banke se <strong>za</strong>dužuju u inostranstvu do nivoa između6,5% u 2008. i 6,1% BDP-a u 2010. godini.Imajući u vidu sve gore pretpostavljene elemente priliv stranih direktnih i ostalih investicija u narednom periodu bi se mogaokretati u rasponu od 34,37% BDP-a u <strong>2007</strong>. g. do 23,93% u 2010. godini.Još jednom naglašavamo da je priliv stranih direktnih investicija jako neizvjesna kategorija, jer predstavlja funkciju stanjana internacionalnim tržištima kapitala, kao i domaće agilnosti da na vrijeme obezbijedi još povoljniji ambijent <strong>za</strong> investiranje.Imajući u vidu da su <strong>za</strong> naredni talas procesa privati<strong>za</strong>cije ostale najveće kompanije, posmatrano sa stanovišta veličine njihoveaktive, odabir kvalitetnih strateških partnera je od presudnog značaja.ZaliheZa potrebe procjene <strong>za</strong>liha, korišteni su finalni iskazi crnogorskih preduzeća <strong>za</strong> period 2004–2006. godine, pri čemu je projekcijabazirana na osnovu privrednog ciklusa koji podrazumijeva smanjenje <strong>za</strong>liha i njihov negativni saldo u GDP-u u periodu2006–2008 (na nivou do 4,5% GDP-a u <strong>2007</strong>. godini) kada crnogorska ekonomija ima izrazitu ekspanziju i njihovo polako povećanjeusljed usporavanja rasta ekonomije u 2009. i 2010. godini <strong>za</strong>držati na nivou od -1% GDP-ja, kada crnogorska ekonomijaprelazi u fazu sporijeg ekonomskog rasta.39