- Seite 1 und 2:

Europäische Kommission, B-1049 Bru

- Seite 3 und 4:

BELGIEN ALLGEMEINE INFORMATIONEN 1.

- Seite 5 und 6:

ei Personen im Sinne von Artikel 21

- Seite 7 und 8:

niedergelassene Steuerpflichtige m

- Seite 9 und 10:

(1) wenn sie Gegenstände liefern o

- Seite 11 und 12:

Sprache zu machen, die am Ort des U

- Seite 13 und 14:

22. In welchen zeitlichen Abstände

- Seite 15 und 16:

Genehmigungsanträge sind an die Ad

- Seite 17 und 18:

Erfüllt ein Steuerpflichtiger die

- Seite 19 und 20:

34. Bei welchen Kategorien von Gege

- Seite 21 und 22:

MWST-REGISTRIERUNG AUSLÄNDISCHER U

- Seite 23 und 24:

11. Welche Vorschriften gelten für

- Seite 25 und 26:

Der Steuervertreter hat Kopien der

- Seite 27 und 28:

Die Bestimmungen des Ministerialerl

- Seite 29 und 30:

festen Verbindung über den Öresun

- Seite 31 und 32:

ein ausländischer Unternehmer in s

- Seite 33 und 34:

11. Welche Vorschriften sind bei de

- Seite 35 und 36:

BESTELLUNG EINES STEUERVERTRETERS D

- Seite 37 und 38:

22. In welchen zeitlichen Abstände

- Seite 39 und 40:

ELEKTRONISCHE RECHNUNGSTELLUNG UND

- Seite 41 und 42:

32. Gibt es über die bereits genan

- Seite 43 und 44:

MWST-REGISTRIERUNG AUSLÄNDISCHER U

- Seite 45 und 46:

10. In welchen Fällen muss ein Ste

- Seite 47 und 48:

landwirtschaftliche Tätigkeit oder

- Seite 49 und 50:

20. Gibt es Ausnahmen von der Pflic

- Seite 51 und 52:

Der Unternehmer muss außerdem für

- Seite 53 und 54:

www.gsis.gov.gr 30. Können Zusamme

- Seite 55 und 56:

SPANIEN ALLGEMEINE INFORMATIONEN 1.

- Seite 57 und 58:

Sonderregelung für Landwirtschaft

- Seite 59 und 60:

11. Welche Vorschriften gelten für

- Seite 61 und 62:

auszustellen, die die in der Antwor

- Seite 63 und 64:

(3) gegebenenfalls Angabe, ob die G

- Seite 65 und 66:

FRANKREICH ALLGEMEINE INFORMATIONEN

- Seite 67 und 68:

Sonderregelungen gelten auch für k

- Seite 69 und 70:

- Ist das Unternehmen außerhalb de

- Seite 71 und 72:

Aus dieser Bestimmung ergibt sich,

- Seite 73 und 74:

Französische und ausländische Wir

- Seite 75 und 76:

Im Übrigen leisten diese Steuersch

- Seite 77 und 78:

- bei einer Finanzkasse, beim Empfa

- Seite 79 und 80:

IRLAND ALLGEMEINE INFORMATIONEN 1.

- Seite 81 und 82:

unverzüglich registrieren lassen.

- Seite 83 und 84:

16. Welche Vorschriften gelten für

- Seite 85 und 86:

27. Gibt es in Bezug auf die Zusamm

- Seite 87 und 88:

34. Bei welchen Kategorien von Gege

- Seite 89 und 90:

5. Welcher Schwellenwert gilt für

- Seite 91 und 92:

(6) bei Steuerpflichtigen, die auss

- Seite 93 und 94:

Erklärungen im Sinne von Artikel 2

- Seite 95 und 96:

LUXEMBURG ALLGEMEINE INFORMATIONEN

- Seite 97 und 98:

nicht die MwSt schulden, müssen si

- Seite 99 und 100:

Palais de Justice Greffe du Tribuna

- Seite 101 und 102:

- an einen anderen Steuerpflichtige

- Seite 103 und 104:

- bei einer Anschlusslieferung zu e

- Seite 105 und 106:

Da die Rechnung ein wesentlicher Be

- Seite 107 und 108:

Orten außerhalb Luxemburgs, aber i

- Seite 109 und 110:

Grundsätzlich ist die Rücknahme d

- Seite 111 und 112:

- Gewährung von Unterkunft auf Gru

- Seite 113 und 114:

(q) Gestellung von Personal durch r

- Seite 115 und 116:

NIEDERLANDE 1. Wo kann sich ein aus

- Seite 117 und 118:

(1) Unternehmer sowie Personen, die

- Seite 119 und 120:

(2) Erfüllt ein Unternehmen bestim

- Seite 121 und 122:

ÖSTERREICH ALLGEMEINE INFORMATIONE

- Seite 123 und 124: SCHWELLENWERTE 8. Welcher Schwellen

- Seite 125 und 126: Am Ende eines jeden Kalenderjahres

- Seite 127 und 128: Pauschalierungen für Landwirte. 32

- Seite 129 und 130: 4. In welchen Fällen ist eine MwSt

- Seite 131 und 132: 12. Welche Rechte und Pflichten hat

- Seite 133 und 134: (2) Bei Verkäufen an Steuerpflicht

- Seite 135 und 136: Allerdings kann die elektronische R

- Seite 137 und 138: FINNLAND ALLGEMEINE INFORMATIONEN 1

- Seite 139 und 140: Ein ausländischer Unternehmer ohne

- Seite 141 und 142: esitzt, um seine Pflichten als Vert

- Seite 143 und 144: Nach dem MwSt-Gesetz ist ein Steuer

- Seite 145 und 146: 27. Gibt es in Bezug auf die Zusamm

- Seite 147 und 148: Personenfahrzeugen, die ausschließ

- Seite 149 und 150: www.notisum.se www.lagrummet.gov.se

- Seite 151 und 152: (6) Lieferung von Gegenständen im

- Seite 153 und 154: schwedischen Bevollmächtigten unmi

- Seite 155 und 156: 20. Gibt es Ausnahmen von der Pflic

- Seite 157 und 158: - Eine elektronische Einreichung is

- Seite 159 und 160: - Verkauf von Motorfahrzeugen an au

- Seite 161 und 162: Volltext aller MwSt-Mitteilungen (V

- Seite 163 und 164: 5. In welchen Fällen erübrigt sic

- Seite 165 und 166: • Er haftet gesamtschuldnerisch f

- Seite 167 und 168: (10) jeweils anwendbare MwSt-Sätze

- Seite 169 und 170: Kleine Unternehmen mit einem steuer

- Seite 171 und 172: ihnen schriftlich die Bedingungen m

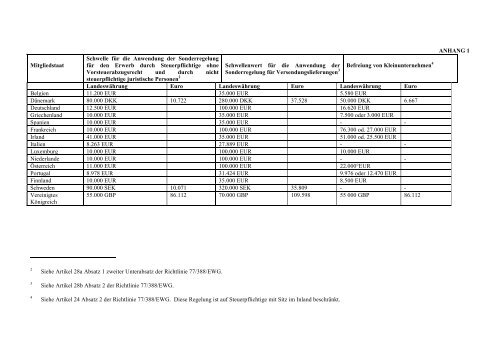

- Seite 173: VORSTEUERABZUG 34. Bei welchen Kate