FUNDAMENTOS DE LOS SEGUROS - Centro AFIN

FUNDAMENTOS DE LOS SEGUROS - Centro AFIN

FUNDAMENTOS DE LOS SEGUROS - Centro AFIN

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Capítulo 4<br />

OPERACIONES <strong>DE</strong> <strong>SEGUROS</strong><br />

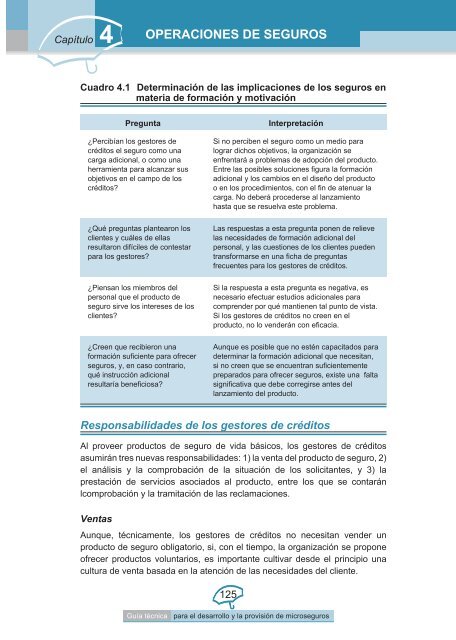

Cuadro 4.1 Determinación de las implicaciones de los seguros en<br />

materia de formación y motivación<br />

Pregunta Interpretación<br />

¿Percibían los gestores de<br />

créditos el seguro como una<br />

carga adicional, o como una<br />

herramienta para alcanzar sus<br />

objetivos en el campo de los<br />

créditos?<br />

¿Qué preguntas plantearon los<br />

clientes y cuáles de ellas<br />

resultaron difíciles de contestar<br />

para los gestores?<br />

¿Piensan los miembros del<br />

personal que el producto de<br />

seguro sirve los intereses de los<br />

clientes?<br />

¿Creen que recibieron una<br />

formación suficiente para ofrecer<br />

seguros, y, en caso contrario,<br />

qué instrucción adicional<br />

resultaría beneficiosa?<br />

Si no perciben el seguro como un medio para<br />

lograr dichos objetivos, la organización se<br />

enfrentará a problemas de adopción del producto.<br />

Entre las posibles soluciones figura la formación<br />

adicional y los cambios en el diseño del producto<br />

o en los procedimientos, con el fin de atenuar la<br />

carga. No deberá procederse al lanzamiento<br />

hasta que se resuelva este problema.<br />

Las respuestas a esta pregunta ponen de relieve<br />

las necesidades de formación adicional del<br />

personal, y las cuestiones de los clientes pueden<br />

transformarse en una ficha de preguntas<br />

frecuentes para los gestores de créditos.<br />

Si la respuesta a esta pregunta es negativa, es<br />

necesario efectuar estudios adicionales para<br />

comprender por qué mantienen tal punto de vista.<br />

Si los gestores de créditos no creen en el<br />

producto, no lo venderán con eficacia.<br />

Aunque es posible que no estén capacitados para<br />

determinar la formación adicional que necesitan,<br />

si no creen que se encuentran suficientemente<br />

preparados para ofrecer seguros, existe una falta<br />

significativa que debe corregirse antes del<br />

lanzamiento del producto.<br />

Responsabilidades de los gestores de créditos<br />

Al proveer productos de seguro de vida básicos, los gestores de créditos<br />

asumirán tres nuevas responsabilidades: 1) la venta del producto de seguro, 2)<br />

el análisis y la comprobación de la situación de los solicitantes, y 3) la<br />

prestación de servicios asociados al producto, entre los que se contarán<br />

lcomprobación y la tramitación de las reclamaciones.<br />

Ventas<br />

Aunque, técnicamente, los gestores de créditos no necesitan vender un<br />

producto de seguro obligatorio, si, con el tiempo, la organización se propone<br />

ofrecer productos voluntarios, es importante cultivar desde el principio una<br />

cultura de venta basada en la atención de las necesidades del cliente.<br />

125<br />

Guía técnica para el desarrollo y la provisión de microseguros