FUNDAMENTOS DE LOS SEGUROS - Centro AFIN

FUNDAMENTOS DE LOS SEGUROS - Centro AFIN

FUNDAMENTOS DE LOS SEGUROS - Centro AFIN

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Capítulo 6 CONTROL <strong>DE</strong> GESTIÓN Las primas e indemnizaciones recibidas son cobradas por la IMF y transferidas<br />

al asegurador por lotes, normalmente cada mes. Los pagos de reclamaciones<br />

son tramitados por el asegurador y transferidos al beneficiario a través de la<br />

IMF (en el caso de los seguros de prestación adicional, vidas adicionales y<br />

continuación), o abonadas al IMF en calidad de beneficiario, como ocurre con<br />

los productos de crédito vida y crédito incapacidad.<br />

Primas<br />

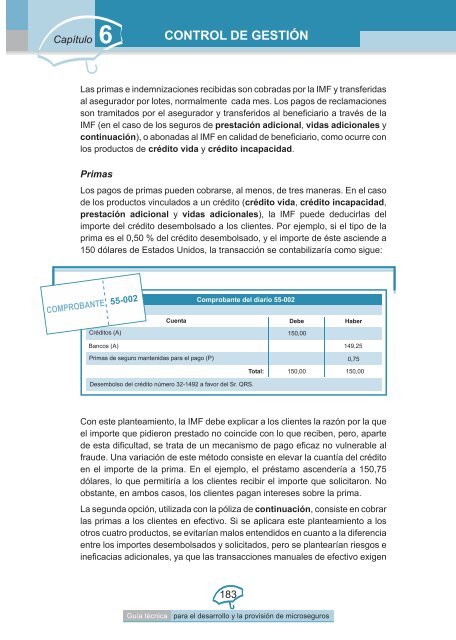

COMPROBANTE<br />

Los pagos de primas pueden cobrarse, al menos, de tres maneras. En el caso<br />

de los productos vinculados a un crédito (crédito vida, crédito incapacidad,<br />

prestación adicional y vidas adicionales), la IMF puede deducirlas del<br />

importe del crédito desembolsado a los clientes. Por ejemplo, si el tipo de la<br />

prima es el 0,50 % del crédito desembolsado, y el importe de éste asciende a<br />

150 dólares de Estados Unidos, la transacción se contabilizaría como sigue:<br />

Créditos (A)<br />

Bancos (A)<br />

Primas de seguro mantenidas para el pago (P)<br />

Comprobante del diario 55-002<br />

Cuenta Debe Haber<br />

Desembolso del crédito número 32-1492 a favor del Sr. QRS.<br />

Con este planteamiento, la IMF debe explicar a los clientes la razón por la que<br />

el importe que pidieron prestado no coincide con lo que reciben, pero, aparte<br />

de esta dificultad, se trata de un mecanismo de pago eficaz no vulnerable al<br />

fraude. Una variación de este método consiste en elevar la cuantía del crédito<br />

en el importe de la prima. En el ejemplo, el préstamo ascendería a 150,75<br />

dólares, lo que permitiría a los clientes recibir el importe que solicitaron. No<br />

obstante, en ambos casos, los clientes pagan intereses sobre la prima.<br />

La segunda opción, utilizada con la póliza de continuación, consiste en cobrar<br />

las primas a los clientes en efectivo. Si se aplicara este planteamiento a los<br />

otros cuatro productos, se evitarían malos entendidos en cuanto a la diferencia<br />

entre los importes desembolsados y solicitados, pero se plantearían riesgos e<br />

ineficacias adicionales, ya que las transacciones manuales de efectivo exigen<br />

183<br />

Total:<br />

150,00<br />

150,00 150,00<br />

Guía técnica para el desarrollo y la provisión de microseguros<br />

149,25<br />

0,75