FUNDAMENTOS DE LOS SEGUROS - Centro AFIN

FUNDAMENTOS DE LOS SEGUROS - Centro AFIN

FUNDAMENTOS DE LOS SEGUROS - Centro AFIN

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

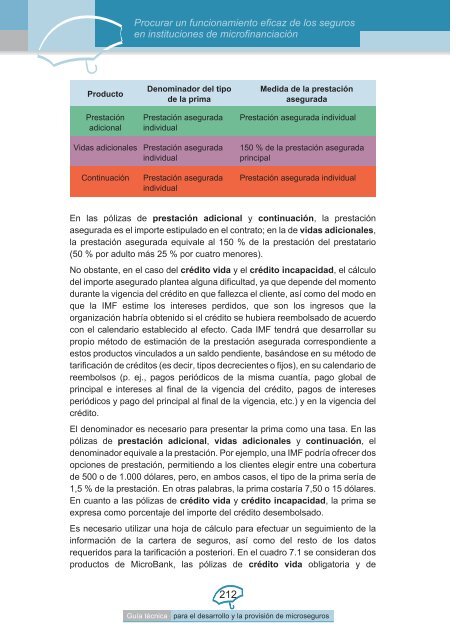

Producto<br />

Prestación<br />

adicional<br />

Procurar un funcionamiento eficaz de los seguros<br />

en instituciones de microfinanciación<br />

Denominador del tipo<br />

de la prima<br />

Prestación asegurada<br />

individual<br />

Vidas adicionales Prestación asegurada<br />

individual<br />

Continuación Prestación asegurada<br />

individual<br />

Medida de la prestación<br />

asegurada<br />

Prestación asegurada individual<br />

150 % de la prestación asegurada<br />

principal<br />

Prestación asegurada individual<br />

En las pólizas de prestación adicional y continuación, la prestación<br />

asegurada es el importe estipulado en el contrato; en la de vidas adicionales,<br />

la prestación asegurada equivale al 150 % de la prestación del prestatario<br />

(50 % por adulto más 25 % por cuatro menores).<br />

No obstante, en el caso del crédito vida yelcrédito incapacidad, el cálculo<br />

del importe asegurado plantea alguna dificultad, ya que depende del momento<br />

durante la vigencia del crédito en que fallezca el cliente, así como del modo en<br />

que la IMF estime los intereses perdidos, que son los ingresos que la<br />

organización habría obtenido si el crédito se hubiera reembolsado de acuerdo<br />

con el calendario establecido al efecto. Cada IMF tendrá que desarrollar su<br />

propio método de estimación de la prestación asegurada correspondiente a<br />

estos productos vinculados a un saldo pendiente, basándose en su método de<br />

tarificación de créditos (es decir, tipos decrecientes o fijos), en su calendario de<br />

reembolsos (p. ej., pagos periódicos de la misma cuantía, pago global de<br />

principal e intereses al final de la vigencia del crédito, pagos de intereses<br />

periódicos y pago del principal al final de la vigencia, etc.) y en la vigencia del<br />

crédito.<br />

El denominador es necesario para presentar la prima como una tasa. En las<br />

pólizas de prestación adicional, vidas adicionales y continuación, el<br />

denominador equivale a la prestación. Por ejemplo, una IMF podría ofrecer dos<br />

opciones de prestación, permitiendo a los clientes elegir entre una cobertura<br />

de 500 o de 1.000 dólares, pero, en ambos casos, el tipo de la prima sería de<br />

1,5 % de la prestación. En otras palabras, la prima costaría 7,50 o 15 dólares.<br />

En cuanto a las pólizas de crédito vida y crédito incapacidad, la prima se<br />

expresa como porcentaje del importe del crédito desembolsado.<br />

Es necesario utilizar una hoja de cálculo para efectuar un seguimiento de la<br />

información de la cartera de seguros, así como del resto de los datos<br />

requeridos para la tarificación a posteriori. En el cuadro 7.1 se consideran dos<br />

productos de MicroBank, las pólizas de crédito vida obligatoria y de<br />

212<br />

Guía técnica para el desarrollo y la provisión de microseguros