FUNDAMENTOS DE LOS SEGUROS - Centro AFIN

FUNDAMENTOS DE LOS SEGUROS - Centro AFIN

FUNDAMENTOS DE LOS SEGUROS - Centro AFIN

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Procurar un funcionamiento eficaz de los seguros<br />

en instituciones de microfinanciación<br />

información, trataron de atraer a los aseguradores para que les ofrecieran el<br />

seguro de vida deseado. Dos compañías (incluida AIG en un principio)<br />

rechazaron la idea.<br />

Tras la llegada de un nuevo Director Gerente a AIG Uganda, se le presentó la<br />

idea y, después de una revisión por parte de su equipo de seguros, convino en<br />

asociarse con FU. Aunque se disponía de escasos datos comparativos para<br />

evaluar el mercado de seguro, AIG decidió que la idea merecía la pena, sobre<br />

todo porque el producto propuesto encajaba directamente en la gama de<br />

seguros colectivos personales de accidentes. Las motivaciones de FU y AIG<br />

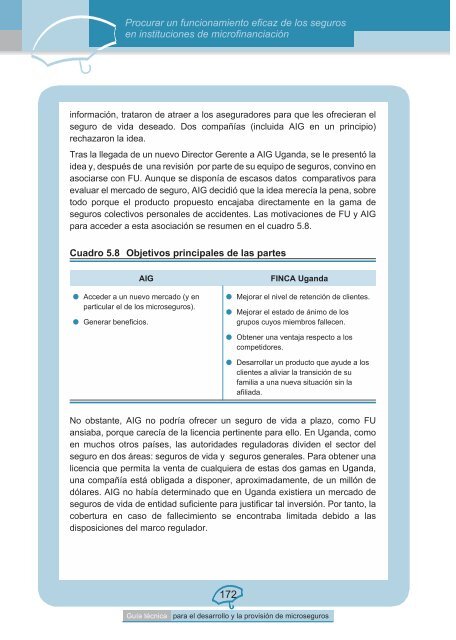

para acceder a esta asociación se resumen en el cuadro 5.8.<br />

Cuadro 5.8 Objetivos principales de las partes<br />

Acceder a un nuevo mercado (y en<br />

particular el de los microseguros).<br />

Generar beneficios.<br />

AIG FINCA Uganda<br />

Mejorar el nivel de retención de clientes.<br />

Mejorar el estado de ánimo de los<br />

grupos cuyos miembros fallecen.<br />

Obtener una ventaja respecto a los<br />

competidores.<br />

Desarrollar un producto que ayude a los<br />

clientes a aliviar la transición de su<br />

familia a una nueva situación sin la<br />

afiliada.<br />

No obstante, AIG no podría ofrecer un seguro de vida a plazo, como FU<br />

ansiaba, porque carecía de la licencia pertinente para ello. En Uganda, como<br />

en muchos otros países, las autoridades reguladoras dividen el sector del<br />

seguro en dos áreas: seguros de vida y seguros generales. Para obtener una<br />

licencia que permita la venta de cualquiera de estas dos gamas en Uganda,<br />

una compañía está obligada a disponer, aproximadamente, de un millón de<br />

dólares. AIG no había determinado que en Uganda existiera un mercado de<br />

seguros de vida de entidad suficiente para justificar tal inversión. Por tanto, la<br />

cobertura en caso de fallecimiento se encontraba limitada debido a las<br />

disposiciones del marco regulador.<br />

172<br />

Guía técnica para el desarrollo y la provisión de microseguros