FUNDAMENTOS DE LOS SEGUROS - Centro AFIN

FUNDAMENTOS DE LOS SEGUROS - Centro AFIN

FUNDAMENTOS DE LOS SEGUROS - Centro AFIN

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Procurar un funcionamiento eficaz de los seguros<br />

en instituciones de microfinanciación<br />

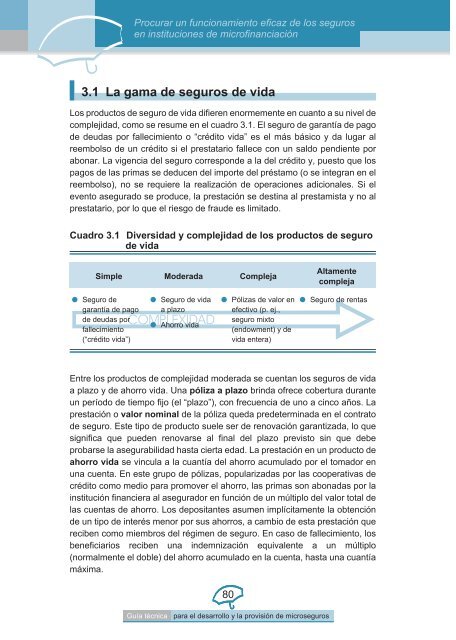

3.1 La gama de seguros de vida<br />

Los productos de seguro de vida difieren enormemente en cuanto a su nivel de<br />

complejidad, como se resume en el cuadro 3.1. El seguro de garantía de pago<br />

de deudas por fallecimiento o “crédito vida” es el más básico y da lugar al<br />

reembolso de un crédito si el prestatario fallece con un saldo pendiente por<br />

abonar. La vigencia del seguro corresponde a la del crédito y, puesto que los<br />

pagos de las primas se deducen del importe del préstamo (o se integran en el<br />

reembolso), no se requiere la realización de operaciones adicionales. Si el<br />

evento asegurado se produce, la prestación se destina al prestamista y no al<br />

prestatario, por lo que el riesgo de fraude es limitado.<br />

Cuadro 3.1 Diversidad y complejidad de los productos de seguro<br />

de vida<br />

Simple Moderada Compleja<br />

Seguro de<br />

garantía de pago<br />

de deudas por<br />

fallecimiento<br />

(“crédito vida”)<br />

Seguro de vida<br />

a plazo<br />

COMPLEXIDAD<br />

Ahorro vida<br />

Pólizas de valor en<br />

efectivo (p. ej.,<br />

seguro mixto<br />

(endowment) y de<br />

vida entera)<br />

AGuía Technical técnicaGuide paratoelDeveloping desarrollo yand la provisión DeliveringdeMicroinsurance microseguros<br />

Altamente<br />

compleja<br />

Seguro de rentas<br />

Entre los productos de complejidad moderada se cuentan los seguros de vida<br />

a plazo y de ahorro vida. Una póliza a plazo brinda ofrece cobertura durante<br />

un período de tiempo fijo (el “plazo”), con frecuencia de uno a cinco años. La<br />

prestación o valor nominal de la póliza queda predeterminada en el contrato<br />

de seguro. Este tipo de producto suele ser de renovación garantizada, lo que<br />

significa que pueden renovarse al final del plazo previsto sin que debe<br />

probarse la asegurabilidad hasta cierta edad. La prestación en un producto de<br />

ahorro vida se vincula a la cuantía del ahorro acumulado por el tomador en<br />

una cuenta. En este grupo de pólizas, popularizadas por las cooperativas de<br />

crédito como medio para promover el ahorro, las primas son abonadas por la<br />

institución financiera al asegurador en función de un múltiplo del valor total de<br />

las cuentas de ahorro. Los depositantes asumen implícitamente la obtención<br />

de un tipo de interés menor por sus ahorros, a cambio de esta prestación que<br />

reciben como miembros del régimen de seguro. En caso de fallecimiento, los<br />

beneficiarios reciben una indemnización equivalente a un múltiplo<br />

(normalmente el doble) del ahorro acumulado en la cuenta, hasta una cuantía<br />

máxima.<br />

80