FUNDAMENTOS DE LOS SEGUROS - Centro AFIN

FUNDAMENTOS DE LOS SEGUROS - Centro AFIN

FUNDAMENTOS DE LOS SEGUROS - Centro AFIN

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Capítulo 5<br />

SUBCONTRATACIÓN <strong>DE</strong>L RIESGO<br />

Y LA RESPONSABILIDAD<br />

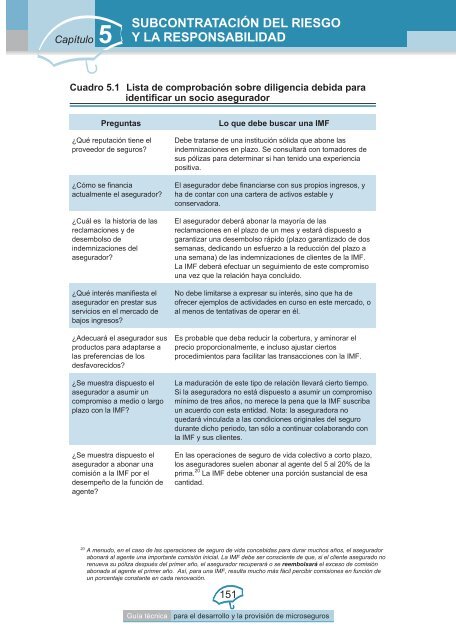

Cuadro 5.1 Lista de comprobación sobre diligencia debida para<br />

identificar un socio asegurador<br />

Preguntas Lo que debe buscar una IMF<br />

¿Qué reputación tiene el<br />

proveedor de seguros?<br />

¿Cómo se financia<br />

actualmente el asegurador?<br />

¿Cuál es la historia de las<br />

reclamaciones y de<br />

desembolso de<br />

indemnizaciones del<br />

asegurador?<br />

¿Qué interés manifiesta el<br />

asegurador en prestar sus<br />

servicios en el mercado de<br />

bajos ingresos?<br />

¿Adecuará el asegurador sus<br />

productos para adaptarse a<br />

las preferencias de los<br />

desfavorecidos?<br />

¿Se muestra dispuesto el<br />

asegurador a asumir un<br />

compromiso a medio o largo<br />

plazo con la IMF?<br />

¿Se muestra dispuesto el<br />

asegurador a abonar una<br />

comisión a la IMF por el<br />

desempeño de la función de<br />

agente?<br />

Debe tratarse de una institución sólida que abone las<br />

indemnizaciones en plazo. Se consultará con tomadores de<br />

sus pólizas para determinar si han tenido una experiencia<br />

positiva.<br />

El asegurador debe financiarse con sus propios ingresos, y<br />

ha de contar con una cartera de activos estable y<br />

conservadora.<br />

El asegurador deberá abonar la mayoría de las<br />

reclamaciones en el plazo de un mes y estará dispuesto a<br />

garantizar una desembolso rápido (plazo garantizado de dos<br />

semanas, dedicando un esfuerzo a la reducción del plazo a<br />

una semana) de las indemnizaciones de clientes de la IMF.<br />

La IMF deberá efectuar un seguimiento de este compromiso<br />

una vez que la relación haya concluido.<br />

No debe limitarse a expresar su interés, sino que ha de<br />

ofrecer ejemplos de actividades en curso en este mercado, o<br />

al menos de tentativas de operar en él.<br />

Es probable que deba reducir la cobertura, y aminorar el<br />

precio proporcionalmente, e incluso ajustar ciertos<br />

procedimientos para facilitar las transacciones con la IMF.<br />

La maduración de este tipo de relación llevará cierto tiempo.<br />

Si la aseguradora no está dispuesto a asumir un compromiso<br />

mínimo de tres años, no merece la pena que la IMF suscriba<br />

un acuerdo con esta entidad. Nota: la aseguradora no<br />

quedará vinculada a las condiciones originales del seguro<br />

durante dicho periodo, tan sólo a continuar colaborando con<br />

la IMF y sus clientes.<br />

En las operaciones de seguro de vida colectivo a corto plazo,<br />

los aseguradores suelen abonar al agente del 5 al 20% de la<br />

prima. 20 La IMF debe obtener una porción sustancial de esa<br />

cantidad.<br />

20 A menudo, en el caso de las operaciones de seguro de vida concebidas para durar muchos años, el asegurador<br />

abonará al agente una importante comisión inicial. La IMF debe ser consciente de que, si el cliente asegurado no<br />

renueva su póliza después del primer año, el asegurador recuperará o se reembolsará el exceso de comisión<br />

abonada al agente el primer año. Así, para una IMF, resulta mucho más fácil percibir comisiones en función de<br />

un porcentaje constante en cada renovación.<br />

151<br />

Guía técnica para el desarrollo y la provisión de microseguros