FUNDAMENTOS DE LOS SEGUROS - Centro AFIN

FUNDAMENTOS DE LOS SEGUROS - Centro AFIN

FUNDAMENTOS DE LOS SEGUROS - Centro AFIN

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Capítulo 3<br />

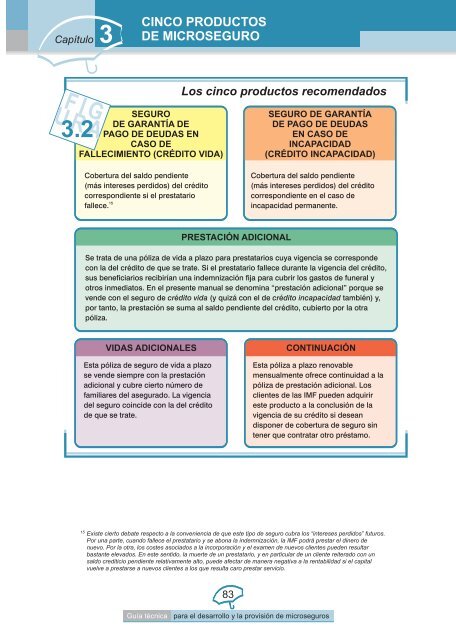

FIG<br />

URA<br />

SEGURO<br />

<strong>DE</strong> GARANTÍA <strong>DE</strong><br />

PAGO <strong>DE</strong> <strong>DE</strong>UDAS EN<br />

CASO <strong>DE</strong><br />

FALLECIMIENTO (CRÉDITO VIDA)<br />

3.2<br />

CINCO PRODUCTOS<br />

<strong>DE</strong> MICROSEGURO<br />

Cobertura del saldo pendiente<br />

(más intereses perdidos) del crédito<br />

correspondiente si el prestatario<br />

fallece. 15<br />

Cobertura del saldo pendiente<br />

(más intereses perdidos) del crédito<br />

correspondiente en el caso de<br />

incapacidad permanente.<br />

Se trata de una póliza de vida a plazo para prestatarios cuya vigencia se corresponde<br />

con la del crédito de que se trate. Si el prestatario fallece durante la vigencia del crédito,<br />

sus beneficiarios recibirían una indemnización fija para cubrir los gastos de funeral y<br />

otros inmediatos. En el presente manual se denomina “prestación adicional” porque se<br />

vende con el seguro de crédito vida (y quizá con el de crédito incapacidad también) y,<br />

por tanto, la prestación se suma al saldo pendiente del crédito, cubierto por la otra<br />

póliza.<br />

VIDAS ADICIONALES<br />

Esta póliza de seguro de vida a plazo<br />

se vende siempre con la prestación<br />

adicional y cubre cierto número de<br />

familiares del asegurado. La vigencia<br />

del seguro coincide con la del crédito<br />

de que se trate.<br />

Los cinco productos recomendados 15<br />

PRESTACIÓN ADICIONAL<br />

SEGURO <strong>DE</strong> GARANTÍA<br />

<strong>DE</strong> PAGO <strong>DE</strong> <strong>DE</strong>UDAS<br />

EN CASO <strong>DE</strong><br />

INCAPACIDAD<br />

(CRÉDITO INCAPACIDAD)<br />

CONTINUACIÓN<br />

Esta póliza a plazo renovable<br />

mensualmente ofrece continuidad a la<br />

póliza de prestación adicional. Los<br />

clientes de las IMF pueden adquirir<br />

este producto a la conclusión de la<br />

vigencia de su crédito si desean<br />

disponer de cobertura de seguro sin<br />

tener que contratar otro préstamo.<br />

15 Existe cierto debate respecto a la conveniencia de que este tipo de seguro cubra los “intereses perdidos” futuros.<br />

Por una parte, cuando fallece el prestatario y se abona la indemnización, la IMF podrá prestar el dinero de<br />

nuevo. Por la otra, los costes asociados a la incorporación y el examen de nuevos clientes pueden resultar<br />

bastante elevados. En este sentido, la muerte de un prestatario, y en particular de un cliente reiterado con un<br />

saldo crediticio pendiente relativamente alto, puede afectar de manera negativa a la rentabilidad si el capital<br />

vuelve a prestarse a nuevos clientes a los que resulta caro prestar servicio.<br />

83<br />

Guía técnica para el desarrollo y la provisión de microseguros