BayernLB-Konzern – Überblick - Geschäftsbericht 2009 ...

BayernLB-Konzern – Überblick - Geschäftsbericht 2009 ...

BayernLB-Konzern – Überblick - Geschäftsbericht 2009 ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

92<br />

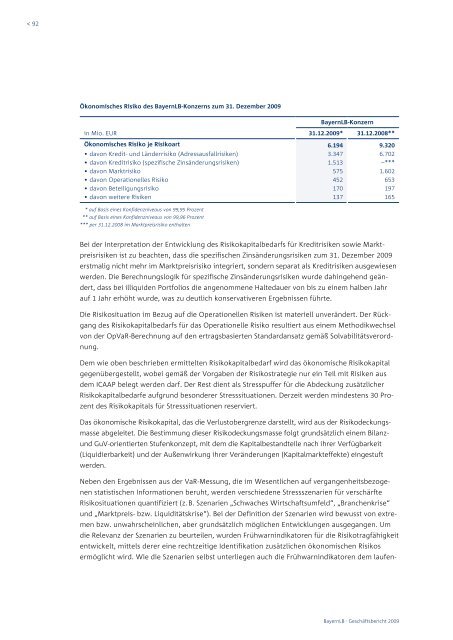

Ökonomisches Risiko des <strong>BayernLB</strong>-<strong>Konzern</strong>s zum 31. Dezember <strong>2009</strong><br />

<strong>BayernLB</strong>-<strong>Konzern</strong><br />

in Mio. EUR 31.12.<strong>2009</strong>* 31.12.2008**<br />

Ökonomisches Risiko je Risikoart<br />

• davon Kredit und Länderrisiko (Adressausfallrisiken)<br />

• davon Kreditrisiko (spezifische Zinsänderungsrisiken)<br />

• davon Marktrisiko<br />

• davon Operationelles Risiko<br />

• davon Beteiligungsrisiko<br />

• davon weitere Risiken<br />

* auf Basis eines Konfidenzniveaus von 99,95 Prozent<br />

** auf Basis eines Konfidenzniveaus von 99,96 Prozent<br />

*** per 31.12.2008 im Marktpreisrisiko enthalten<br />

6.194<br />

3.347<br />

1.513<br />

575<br />

452<br />

170<br />

137<br />

9.320<br />

6.702<br />

<strong>–</strong>***<br />

1.602<br />

653<br />

197<br />

165<br />

Bei der Interpretation der Entwicklung des Risikokapitalbedarfs für Kreditrisiken sowie Marktpreisrisiken<br />

ist zu beachten, dass die spezifischen Zinsänderungsrisiken zum 31. Dezember <strong>2009</strong><br />

erstmalig nicht mehr im Marktpreisrisiko integriert, sondern separat als Kreditrisiken ausgewiesen<br />

werden. Die Berechnungslogik für spezifische Zinsänderungsrisiken wurde dahingehend geändert,<br />

dass bei illiquiden Portfolios die angenommene Haltedauer von bis zu einem halben Jahr<br />

auf 1 Jahr erhöht wurde, was zu deutlich konservativeren Ergebnissen führte.<br />

Die Risikosituation im Bezug auf die Operationellen Risiken ist materiell unverändert. Der Rückgang<br />

des Risikokapitalbedarfs für das Operationelle Risiko resultiert aus einem Methodikwechsel<br />

von der OpVaRBerechnung auf den ertragsbasierten Standardansatz gemäß Solvabilitätsverordnung.<br />

Dem wie oben beschrieben ermittelten Risikokapitalbedarf wird das ökonomische Risikokapital<br />

gegenübergestellt, wobei gemäß der Vorgaben der Risikostrategie nur ein Teil mit Risiken aus<br />

dem ICAAP belegt werden darf. Der Rest dient als Stresspuffer für die Abdeckung zusätzlicher<br />

Risikokapitalbedarfe aufgrund besonderer Stresssituationen. Derzeit werden mindestens 30 Prozent<br />

des Risikokapitals für Stresssituationen reserviert.<br />

Das ökonomische Risikokapital, das die Verlustobergrenze darstellt, wird aus der Risikodeckungsmasse<br />

abgeleitet. Die Bestimmung dieser Risikodeckungsmasse folgt grundsätzlich einem Bilanzund<br />

GuVorientierten Stufenkonzept, mit dem die Kapitalbestandteile nach ihrer Verfügbarkeit<br />

(Liquidierbarkeit) und der Außenwirkung ihrer Veränderungen (Kapitalmarkteffekte) eingestuft<br />

werden.<br />

Neben den Ergebnissen aus der VaRMessung, die im Wesentlichen auf vergangenheitsbezogenen<br />

statistischen Informationen beruht, werden verschiedene Stressszenarien für verschärfte<br />

Risikosituationen quantifiziert (z. B. Szenarien „Schwaches Wirtschaftsumfeld“, „Branchenkrise“<br />

und „Marktpreis bzw. Liquiditätskrise“). Bei der Definition der Szenarien wird bewusst von extremen<br />

bzw. unwahrscheinlichen, aber grundsätzlich möglichen Entwicklungen ausgegangen. Um<br />

die Relevanz der Szenarien zu beurteilen, wurden Frühwarnindikatoren für die Risikotragfähigkeit<br />

entwickelt, mittels derer eine rechtzeitige Identifikation zusätzlichen ökonomischen Risikos<br />

ermöglicht wird. Wie die Szenarien selbst unterliegen auch die Frühwarnindikatoren dem laufen<br />

<strong>BayernLB</strong> . <strong>Geschäftsbericht</strong> <strong>2009</strong>