BayernLB-Konzern – Überblick - Geschäftsbericht 2009 ...

BayernLB-Konzern – Überblick - Geschäftsbericht 2009 ...

BayernLB-Konzern – Überblick - Geschäftsbericht 2009 ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

(21) Rückstellungen<br />

In diesem Bilanzposten werden Rückstellungen für Pensionen und ähnliche Verpflichtungen<br />

sowie andere Rückstellungen ausgewiesen.<br />

Im <strong>BayernLB</strong><strong>Konzern</strong> existieren unterschiedliche Pensionspläne, die teilweise über einen externen<br />

Versorgungsträger finanziert werden. Die leistungsorientierten Pläne schreiben Alters, Invalidenund<br />

Hinterbliebenenleistungen fest, die Anspruchsberechtigte im Versorgungsfall (Erreichen der<br />

Altersgrenze, Invalidität bzw. Tod) erhalten und die von mehreren Faktoren wie Alter, Dienstzeit<br />

und Gehalt abhängig sind. Darüber hinaus liegt bei einem Tochterunternehmen ein gemeinschaftlicher<br />

Versorgungsplan mehrerer Arbeitgeber vor, der grundsätzlich gemäß IAS 19 als leistungsorientierter<br />

Versorgungsplan einzustufen ist. Da jedoch die Finanzierung der satzungsmäßigen<br />

Leistungen im Rahmen eines Umlageverfahrens erfolgt und das Tochterunternehmen versicherungsmathematischen<br />

Risiken in Bezug auf die aktiven und früheren Arbeitnehmer der anderen<br />

Mitglieder bzw. Arbeitgeber ausgesetzt ist, erfolgt die vereinfachende Bilanzierung als<br />

beitragsorientierter Versorgungsplan (IAS 19.30).<br />

Die Ermittlung der Pensionsverpflichtungen erfolgt jährlich durch versicherungsmathematische<br />

Gutachten. Es werden sowohl die unmittelbaren als auch die mittelbaren leistungsorientierten<br />

Versorgungsverpflichtungen bewertet, wobei das dort vorhandene Planvermögen diesen Verpflichtungen<br />

gegenüber gestellt wird.<br />

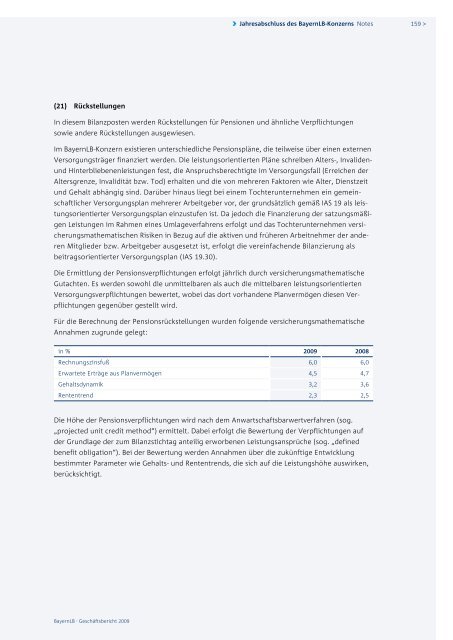

Für die Berechnung der Pensionsrückstellungen wurden folgende versicherungsmathematische<br />

Annahmen zugrunde gelegt:<br />

in % <strong>2009</strong> 2008<br />

Rechnungszinsfuß 6,0 6,0<br />

Erwartete Erträge aus Planvermögen 4,5 4,7<br />

Gehaltsdynamik 3,2 3,6<br />

Rententrend 2,3 2,5<br />

Die Höhe der Pensionsverpflichtungen wird nach dem Anwartschaftsbarwertverfahren (sog.<br />

„projected unit credit method“) ermittelt. Dabei erfolgt die Bewertung der Verpflichtungen auf<br />

der Grundlage der zum Bilanzstichtag anteilig erworbenen Leistungsansprüche (sog. „defined<br />

benefit obligation“). Bei der Bewertung werden Annahmen über die zukünftige Entwicklung<br />

bestimmter Parameter wie Gehalts und Rententrends, die sich auf die Leistungshöhe auswirken,<br />

berücksichtigt.<br />

<strong>BayernLB</strong> . <strong>Geschäftsbericht</strong> <strong>2009</strong><br />

› Jahresabschluss des <strong>BayernLB</strong>-<strong>Konzern</strong>s Notes<br />

159 >