BayernLB-Konzern – Überblick - Geschäftsbericht 2009 ...

BayernLB-Konzern – Überblick - Geschäftsbericht 2009 ...

BayernLB-Konzern – Überblick - Geschäftsbericht 2009 ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Darüber hinaus wird für Optionen mit mehreren möglichen Ausübungszeitpunkten auf das Binomialmodell<br />

zurückgegriffen. Dabei werden der Bewertung ebenfalls öffentlich zugängliche Marktdaten<br />

zugrunde gelegt.<br />

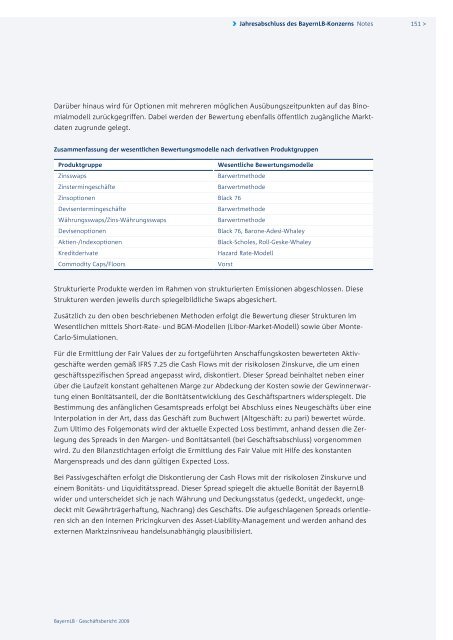

Zusammenfassung der wesentlichen Bewertungsmodelle nach derivativen Produktgruppen<br />

Produktgruppe Wesentliche Bewertungsmodelle<br />

Zinsswaps Barwertmethode<br />

Zinstermingeschäfte Barwertmethode<br />

Zinsoptionen Black 76<br />

Devisentermingeschäfte Barwertmethode<br />

Währungsswaps/ZinsWährungsswaps Barwertmethode<br />

Devisenoptionen Black 76, BaroneAdesiWhaley<br />

Aktien/Indexoptionen BlackScholes, RollGeskeWhaley<br />

Kreditderivate Hazard RateModell<br />

Commodity Caps/Floors Vorst<br />

Strukturierte Produkte werden im Rahmen von strukturierten Emissionen abgeschlossen. Diese<br />

Strukturen werden jeweils durch spiegelbildliche Swaps abgesichert.<br />

Zusätzlich zu den oben beschriebenen Methoden erfolgt die Bewertung dieser Strukturen im<br />

Wesentlichen mittels ShortRate und BGMModellen (LiborMarketModell) sowie über Monte<br />

CarloSimulationen.<br />

Für die Ermittlung der Fair Values der zu fortgeführten Anschaffungskosten bewerteten Aktivgeschäfte<br />

werden gemäß IFRS 7.25 die Cash Flows mit der risikolosen Zinskurve, die um einen<br />

geschäftsspezifischen Spread angepasst wird, diskontiert. Dieser Spread beinhaltet neben einer<br />

über die Laufzeit konstant gehaltenen Marge zur Abdeckung der Kosten sowie der Gewinnerwartung<br />

einen Bonitätsanteil, der die Bonitätsentwicklung des Geschäftspartners widerspiegelt. Die<br />

Bestimmung des anfänglichen Gesamtspreads erfolgt bei Abschluss eines Neugeschäfts über eine<br />

Interpolation in der Art, dass das Geschäft zum Buchwert (Altgeschäft: zu pari) bewertet würde.<br />

Zum Ultimo des Folgemonats wird der aktuelle Expected Loss bestimmt, anhand dessen die Zerlegung<br />

des Spreads in den Margen und Bonitätsanteil (bei Geschäftsabschluss) vorgenommen<br />

wird. Zu den Bilanzstichtagen erfolgt die Ermittlung des Fair Value mit Hilfe des konstanten<br />

Margenspreads und des dann gültigen Expected Loss.<br />

Bei Passivgeschäften erfolgt die Diskontierung der Cash Flows mit der risikolosen Zinskurve und<br />

einem Bonitäts und Liquiditätsspread. Dieser Spread spiegelt die aktuelle Bonität der <strong>BayernLB</strong><br />

wider und unterscheidet sich je nach Währung und Deckungsstatus (gedeckt, ungedeckt, ungedeckt<br />

mit Gewährträgerhaftung, Nachrang) des Geschäfts. Die aufgeschlagenen Spreads orientieren<br />

sich an den internen Pricingkurven des AssetLiabilityManagement und werden anhand des<br />

externen Marktzinsniveau handelsunabhängig plausibilisiert.<br />

<strong>BayernLB</strong> . <strong>Geschäftsbericht</strong> <strong>2009</strong><br />

› Jahresabschluss des <strong>BayernLB</strong>-<strong>Konzern</strong>s Notes<br />

151 >