Completo - Ekonomia eta Ogasun Saila - Euskadi.net

Completo - Ekonomia eta Ogasun Saila - Euskadi.net

Completo - Ekonomia eta Ogasun Saila - Euskadi.net

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

EDITORIAL<br />

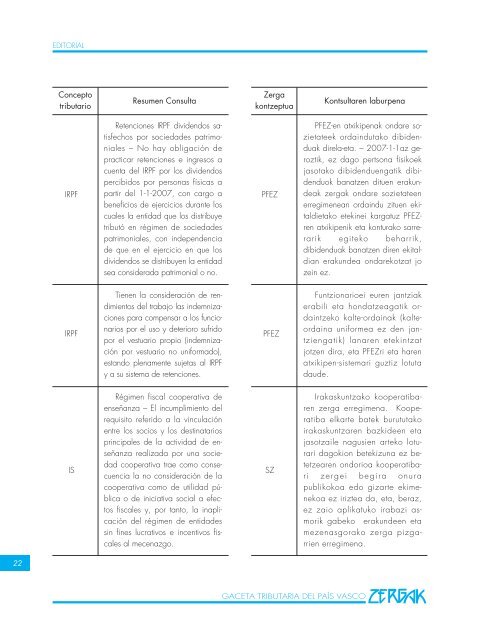

Concepto<br />

tributario<br />

Resumen Consulta<br />

Zerga<br />

kontzeptua<br />

Kontsultaren laburpena<br />

IRPF<br />

Retenciones IRPF dividendos satisfechos<br />

por sociedades patrimoniales<br />

– No hay obligación de<br />

practicar retenciones e ingresos a<br />

cuenta del IRPF por los dividendos<br />

percibidos por personas físicas a<br />

partir del 1-1-2007, con cargo a<br />

beneficios de ejercicios durante los<br />

cuales la entidad que los distribuye<br />

tributó en régimen de sociedades<br />

patrimoniales, con independencia<br />

de que en el ejercicio en que los<br />

dividendos se distribuyen la entidad<br />

sea considerada patrimonial o no.<br />

PFEZ<br />

PFEZ-en atxikipenak ondare sozi<strong>eta</strong>teek<br />

ordaindutako dibidenduak<br />

direla-<strong>eta</strong>. – 2007-1-1az geroztik,<br />

ez dago pertsona fisikoek<br />

jasotako dibidenduengatik dibidenduok<br />

banatzen dituen erakundeak<br />

zergak ondare sozi<strong>eta</strong>teen<br />

erregimenean ordaindu zituen ekitaldi<strong>eta</strong>ko<br />

etekinei kargatuz PFEZren<br />

atxikipenik <strong>eta</strong> konturako sarrerarik<br />

egiteko beharrik,<br />

dibidenduak banatzen diren ekitaldian<br />

erakundea ondarekotzat jo<br />

zein ez.<br />

IRPF<br />

Tienen la consideración de rendimientos<br />

del trabajo las indemnizaciones<br />

para compensar a los funcionarios<br />

por el uso y deterioro sufrido<br />

por el vestuario propio (indemnización<br />

por vestuario no uniformado),<br />

estando plenamente suj<strong>eta</strong>s al IRPF<br />

y a su sistema de retenciones.<br />

PFEZ<br />

Funtzionarioei euren jantziak<br />

erabili <strong>eta</strong> hondatzeagatik ordaintzeko<br />

kalte-ordainak (kalteordaina<br />

uniformea ez den jantziengatik)<br />

lanaren etekintzat<br />

jotzen dira, <strong>eta</strong> PFEZri <strong>eta</strong> haren<br />

atxikipen-sistemari guztiz lotuta<br />

daude.<br />

IS<br />

Régimen fiscal cooperativa de<br />

enseñanza – El incumplimiento del<br />

requisito referido a la vinculación<br />

entre los socios y los destinatarios<br />

principales de la actividad de enseñanza<br />

realizada por una sociedad<br />

cooperativa trae como consecuencia<br />

la no consideración de la<br />

cooperativa como de utilidad pública<br />

o de iniciativa social a efectos<br />

fiscales y, por tanto, la inaplicación<br />

del régimen de entidades<br />

sin fines lucrativos e incentivos fiscales<br />

al mecenazgo.<br />

SZ<br />

Irakaskuntzako kooperatibaren<br />

zerga erregimena. Kooperatiba<br />

elkarte batek burututako<br />

irakaskuntzaren bazkideen <strong>eta</strong><br />

jasotzaile nagusien arteko loturari<br />

dagokion betekizuna ez betetzearen<br />

ondorioa kooperatibari<br />

zergei begira onura<br />

publikokoa edo gizarte ekimenekoa<br />

ez iriztea da, <strong>eta</strong>, beraz,<br />

ez zaio aplikatuko irabazi asmorik<br />

gabeko erakundeen <strong>eta</strong><br />

mezenasgorako zerga pizgarrien<br />

erregimena.<br />

22<br />

GACETA TRIBUTARIA DEL PAÍS VASCO