Alberto Barreix, MartÃn - Biblioteca EUROsociAL

Alberto Barreix, MartÃn - Biblioteca EUROsociAL

Alberto Barreix, MartÃn - Biblioteca EUROsociAL

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

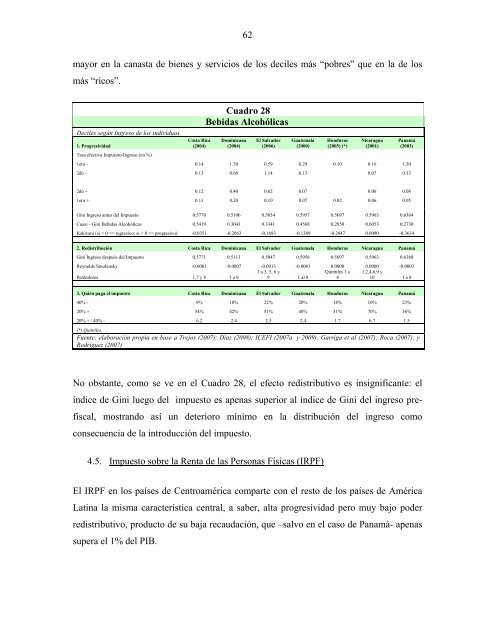

62mayor en la canasta de bienes y servicios de los deciles más “pobres” que en la de losmás “ricos”.Deciles según Ingreso de los individuos1. ProgresividadTasa efectiva Impuesto/Ingreso (en %)Costa Rica(2004)Cuadro 28Bebidas AlcohólicasDominicana(2004)El Salvador(2006)Guatemala(2000)Honduras(2005) (*)Nicaragua(2001)1ero - 0.14 1.30 0.59 0.29 0.10 0.16 1.302do - 0.13 0.60 1.14 0.13 0.07 0.33Panamá(2003)2do + 0.12 0.40 0.62 0.07 0.06 0.081ero + 0.13 0.20 0.10 0.07 0.02 0.06 0.05Gini Ingreso antes del Impuesto 0.5770 0.5106 0.5034 0.5957 0.5697 0.5963 0.6364Cuasi - Gini Bebidas Alcohólicas 0.5419 0.3043 0.3341 0.4568 0.2850 0.6053 0.2730Kakwani (si < 0 => regresivo; si > 0 => progresivo) -0.0351 -0.2063 -0.1693 -0.1389 -0.2847 0.0090 -0.36342. Redistribución Costa Rica Dominicana El Salvador Guatemala Honduras Nicaragua PanamáGini Ingreso después del Impuesto 0.5771 0.5113 0.5047 0.5958 0.5697 0.5963 0.6368Reynolds Smolensky -0.0001 -0.0007 -0.0013 -0.0001 0.0000 0.0000 -0.00031 a 3, 5, 6 yQuintiles 1 a 1,2,4,6,9 yPerdedores 1,7 y 8 1 a 99 1 al 8410 1 a 83. Quién paga el impuesto Costa Rica Dominicana El Salvador Guatemala Honduras Nicaragua Panamá40% - 9% 18% 22% 20% 18% 10% 23%20% + 54% 42% 51% 48% 31% 70% 36%20% + / 40% - 6.2 2.4 2.3 2.4 1.7 6.7 1.5(*) Quintiles.Fuente: elaboración propia en base a Trejos (2007); Díaz (2008); ICEFI (2007a y 2009); Garriga et al (2007); Roca (2007); yRodríguez (2007)No obstante, como se ve en el Cuadro 28, el efecto redistributivo es insignificante: elíndice de Gini luego del impuesto es apenas superior al índice de Gini del ingreso prefiscal,mostrando así un deterioro mínimo en la distribución del ingreso comoconsecuencia de la introducción del impuesto.4.5. Impuesto sobre la Renta de las Personas Físicas (IRPF)El IRPF en los países de Centroamérica comparte con el resto de los países de AméricaLatina la misma característica central, a saber, alta progresividad pero muy bajo poderredistributivo, producto de su baja recaudación, que –salvo en el caso de Panamá- apenassupera el 1% del PIB.