2011 Le rapport annuel de l'ASF

2011 Le rapport annuel de l'ASF

2011 Le rapport annuel de l'ASF

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

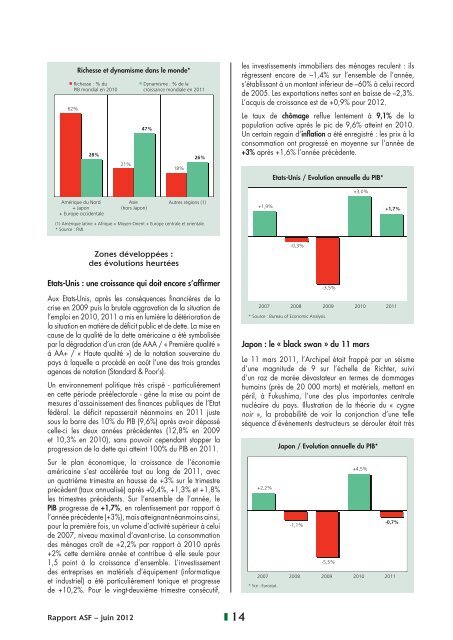

Richesse et dynamisme dans le mon<strong>de</strong>*Richesse : % duPIB mondial en 201062%28%21%Dynamisme : % <strong>de</strong> lacroissance mondiale en <strong>2011</strong>47%18%26%les investissements immobiliers <strong>de</strong>s ménages reculent : ilsrégressent encore <strong>de</strong> –1,4% sur l’ensemble <strong>de</strong> l’année,s’établissant à un montant inférieur <strong>de</strong> –60% à celui record<strong>de</strong> 2005. <strong>Le</strong>s exportations nettes sont en baisse <strong>de</strong> –2,3%.L’acquis <strong>de</strong> croissance est <strong>de</strong> +0,9% pour 2012.<strong>Le</strong> taux <strong>de</strong> chômage reflue lentement à 9,1% <strong>de</strong> lapopulation active après le pic <strong>de</strong> 9,6% atteint en 2010.Un certain regain d’inflation a été enregistré : les prix à laconsommation ont progressé en moyenne sur l’année <strong>de</strong>+3% après +1,6% l’année précé<strong>de</strong>nte.Etats-Unis / Evolution <strong>annuel</strong>le du PIB*+3,0%Amérique du Nord+ Japon+ Europe occi<strong>de</strong>ntaleAsie(hors Japon)Autres régions (1)+1,9%+1,7%(1) Amérique latine + Afrique + Moyen-Orient + Europe centrale et orientale.* Source : FMI.Zones développées :<strong>de</strong>s évolutions heurtéesEtats-Unis : une croissance qui doit encore s’affirmerAux Etats-Unis, après les conséquences financières <strong>de</strong> lacrise en 2009 puis la brutale aggravation <strong>de</strong> la situation <strong>de</strong>l’emploi en 2010, <strong>2011</strong> a mis en lumière la détérioration <strong>de</strong>la situation en matière <strong>de</strong> déficit public et <strong>de</strong> <strong>de</strong>tte. La mise encause <strong>de</strong> la qualité <strong>de</strong> la <strong>de</strong>tte américaine a été symboliséepar la dégradation d’un cran (<strong>de</strong> AAA / « Première qualité »à AA+ / « Haute qualité ») <strong>de</strong> la notation souveraine dupays à laquelle a procédé en août l’une <strong>de</strong>s trois gran<strong>de</strong>sagences <strong>de</strong> notation (Standard & Poor’s).Un environnement politique très crispé - particulièrementen cette pério<strong>de</strong> préélectorale - gêne la mise au point <strong>de</strong>mesures d’assainissement <strong>de</strong>s finances publiques <strong>de</strong> l’Etatfédéral. <strong>Le</strong> déficit repasserait néanmoins en <strong>2011</strong> justesous la barre <strong>de</strong>s 10% du PIB (9,6%) après avoir dépassécelle-ci les <strong>de</strong>ux années précé<strong>de</strong>ntes (12,8% en 2009et 10,3% en 2010), sans pouvoir cependant stopper laprogression <strong>de</strong> la <strong>de</strong>tte qui atteint 100% du PIB en <strong>2011</strong>.Sur le plan économique, la croissance <strong>de</strong> l’économieaméricaine s’est accélérée tout au long <strong>de</strong> <strong>2011</strong>, avecun quatrième trimestre en hausse <strong>de</strong> +3% sur le trimestreprécé<strong>de</strong>nt (taux annualisé) après +0,4%, +1,3% et +1,8%les trimestres précé<strong>de</strong>nts. Sur l’ensemble <strong>de</strong> l’année, lePIB progresse <strong>de</strong> +1,7%, en ralentissement par <strong>rapport</strong> àl’année précé<strong>de</strong>nte (+3%), mais atteignant néanmoins ainsi,pour la première fois, un volume d’activité supérieur à celui<strong>de</strong> 2007, niveau maximal d’avant-crise. La consommation<strong>de</strong>s ménages croît <strong>de</strong> +2,2% par <strong>rapport</strong> à 2010 après+2% cette <strong>de</strong>rnière année et contribue à elle seule pour1,5 point à la croissance d’ensemble. L’investissement<strong>de</strong>s entreprises en matériels d’équipement (informatiqueet industriel) a été particulièrement tonique et progresse<strong>de</strong> +10,2%. Pour le vingt-<strong>de</strong>uxième trimestre consécutif,-0,3%-3,5%2007 2008 2009 2010 <strong>2011</strong>* Source : Bureau of Economic Analysis.Japon : le « black swan » du 11 mars<strong>Le</strong> 11 mars <strong>2011</strong>, l’Archipel était frappé par un séismed’une magnitu<strong>de</strong> <strong>de</strong> 9 sur l’échelle <strong>de</strong> Richter, suivid’un raz <strong>de</strong> marée dévastateur en termes <strong>de</strong> dommageshumains (près <strong>de</strong> 20 000 morts) et matériels, mettant enpéril, à Fukushima, l’une <strong>de</strong>s plus importantes centralenucléaire du pays. Illustration <strong>de</strong> la théorie du « cygnenoir », la probabilité <strong>de</strong> voir la conjonction d’une telleséquence d’évènements <strong>de</strong>structeurs se dérouler était très+2,2%Japon / Evolution <strong>annuel</strong>le du PIB*-1,1%-5,5%+4,5%-0,7%2007 2008 2009 2010 <strong>2011</strong>* Sce : Eurostat.Rapport ASF – juin 2012 14