RIVISTA DI DIRITTO TRIBUTARIO INTERNAZIONALE - Rdti.it

RIVISTA DI DIRITTO TRIBUTARIO INTERNAZIONALE - Rdti.it

RIVISTA DI DIRITTO TRIBUTARIO INTERNAZIONALE - Rdti.it

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Sezione l - Dottrina<br />

si separatamente. Ci sono quindi due sottoscenari rispetto alla possibil<strong>it</strong>à<br />

che si introduca in Italia un sistema di determinazione forfetaria dell'imposta:<br />

scenario II-a e scenario II-b, calcolati rispettivamente sulla base<br />

dei coefficienti norvegesi e greci. In particolare, per lo scenario II-b<br />

sono stati utilizzati sia i coefficienti correnti sia i nuovi coefficienti che<br />

dovrebbero entrare in vigore nel corso di quest'anno. Una sintesi dei risultati<br />

è riportata nella tavola 2.<br />

Scenario Base imponibile Gett<strong>it</strong>o<br />

Euro Lire Euro Lire<br />

Scenario I<br />

Scenario II<br />

Scenario II<br />

Scenario II<br />

a<br />

b ('.'eCl.:hi coeff.l<br />

b (nuovi coeff.)<br />

16.521.200<br />

> ••......•<br />

[. .. .......<br />

F<br />

31.989.503.070 5.451.996<br />

.." .;·;c .•. · .. 18.896.400<br />

. ..• ; ...... ;. 15.566.141<br />

10.556.536.013<br />

36.588.531.730<br />

30.140.251.409<br />

....•...... 9.339.684 18.084.150.845<br />

Fonte: elaborazioni su dati dell'Anagrafe Tributaria e Lloyds.<br />

Tavola 2: Stime del gett<strong>it</strong>o con diversi regimi di tassazione forfetaria<br />

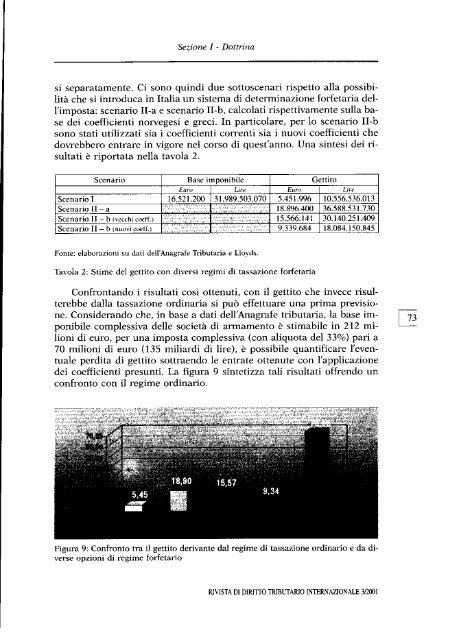

Confrontando i risultati così ottenuti, con il gett<strong>it</strong>o che invece risulterebbe<br />

dalla tassazione ordinaria si può effettuare una prima previsione.<br />

Considerando che, in base a dati dell'Anagrafe tributaria, la base im- CE<br />

ponibile complessiva delle società di armamento è stimabile in 212 milioni<br />

di euro, per una imposta complessiva (con aliquota del 33%) pari a<br />

70 milioni di euro (135 miliardi di lire), è possibile quantificare l'eventuale<br />

perd<strong>it</strong>a di gett<strong>it</strong>o sottraendo le entrate ottenute con l'applicazione<br />

dei coefficienti presunti. La figura 9 sintetizza tali risultati offrendo un<br />

confronto con il regime ordinario.<br />

Figura 9: Confronto tra il gett<strong>it</strong>o derivante da] regime di tassazione ordinario e da diverse<br />

opzioni di regime forfetario<br />

<strong>RIVISTA</strong> <strong>DI</strong> DlRmO TRffiUTARlO <strong>INTERNAZIONALE</strong> 3/2001