WEERBARSTIG HUURBELEID - Vastgoedkennis

WEERBARSTIG HUURBELEID - Vastgoedkennis

WEERBARSTIG HUURBELEID - Vastgoedkennis

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

3.4 Beleggingsmarktspecifieke factoren<br />

3.4.1 De beleggingsmarkt<br />

Doelstellingen van beleggen<br />

Op de beleggingsmarkt zijn particuliere- en institutionele beleggers te onderscheiden. Hun<br />

doelstellingen kunnen divers zijn (Van Gool en Jager, 2001):<br />

- Zeker stellen van toekomstig inkomen<br />

- Koopkrachthandhaving van een vermogen<br />

- Maximeren van de opbrengsten van een belegging<br />

- een combinatie hiervan<br />

Voor Nederlandse particuliere beleggers is de doelstelling tot het 'zeker stellen van een<br />

toekomstig inkomen' in ongebruik geraakt. Pensioenverzekeraars hebben deze taak op zich<br />

genomen. Deze pensioenverzekeraars hanteren als doelstelling: 'het beheren van vermogen<br />

voor de deelnemers, om in de toekomst uitkeringen te kunnen verrichten' (Van Gool en Jager,<br />

2001). Het streven naar maximale opbrengsten gaat hier niet mee samen. Winstmaximering<br />

impliceert namelijk een te groot beleggingsrisico. Wanneer pensioenfondsen wel risicovolle<br />

beleggingen aangaan zal hier doorgaans een stabiele belegging tegenover staan. Particulieren<br />

streven vaak wel naar winstmaximalisatie. Zij zoeken meer risicovolle beleggingen op. Anders<br />

dan institutionele beleggers kunnen zij daarbij gebruik maken van vreemd vermogen. Door het<br />

hefboomeffect van het vreemd vermogen kunnen zijn grote winsten behalen, maar eveneens<br />

veel verliezen (het omgekeerde hefboomeffect).<br />

Beleggingsvormen. Voor- en nadelen<br />

De drie voornaamste beleggingsvormen waaruit beleggers kunnen kiezen zijn effecten,<br />

vastrentende waarden (obligaties) en onroerend goed. In de praktijk houden beleggers, die een<br />

grote verantwoordelijkheid dragen (institutionele beleggers), een beleggingsmix aan van deze<br />

drie verschillende categorieën, naar de stelregels van de Moderne Portefeuille Theorie 1 uit de<br />

jaren vijftig.<br />

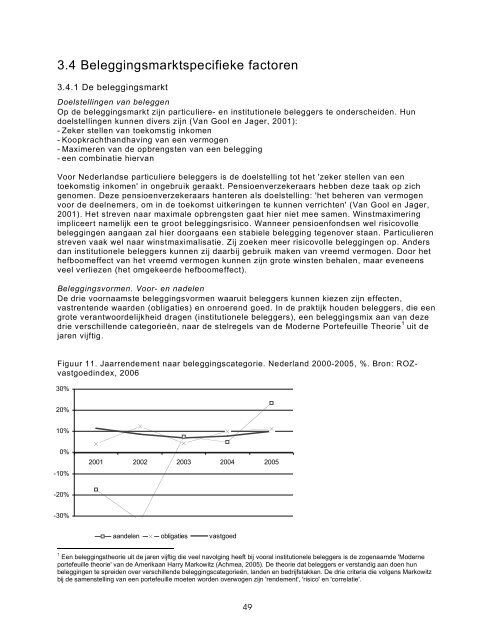

Figuur 11. Jaarrendement naar beleggingscategorie. Nederland 2000-2005, %. Bron: ROZvastgoedindex,<br />

2006<br />

30%<br />

20%<br />

10%<br />

0%<br />

-10%<br />

-20%<br />

-30%<br />

2001 2002 2003 2004 2005<br />

aandelen obligaties vastgoed<br />

1 Een beleggingstheorie uit de jaren vijftig die veel navolging heeft bij vooral institutionele beleggers is de zogenaamde 'Moderne<br />

portefeuille theorie' van de Amerikaan Harry Markowitz (Achmea, 2005). De theorie dat beleggers er verstandig aan doen hun<br />

beleggingen te spreiden over verschillende beleggingscategorieën, landen en bedrijfstakken. De drie criteria die volgens Markowitz<br />

bij de samenstelling van een portefeuille moeten worden overwogen zijn 'rendement', 'risico' en 'correlatie'.<br />

49