Mensagem Presidencial - Ministério do Planejamento, Orçamento e ...

Mensagem Presidencial - Ministério do Planejamento, Orçamento e ...

Mensagem Presidencial - Ministério do Planejamento, Orçamento e ...

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

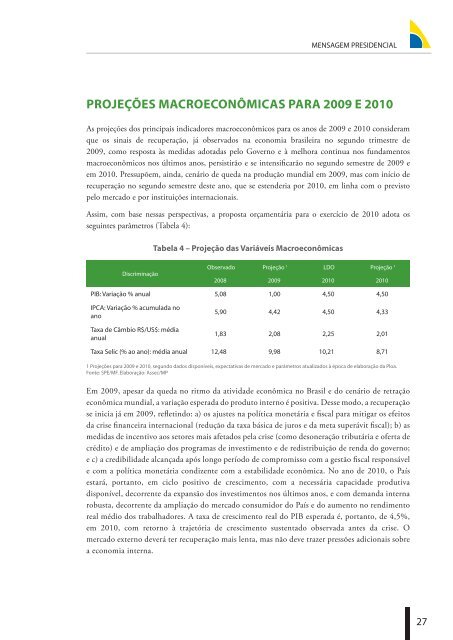

MENSAGEM PRESIDENCIALProjeções Macroeconômicas para 2009 e 2010As projeções <strong>do</strong>s principais indica<strong>do</strong>res macroeconômicos para os anos de 2009 e 2010 consideramque os sinais de recuperação, já observa<strong>do</strong>s na economia brasileira no segun<strong>do</strong> trimestre de2009, como resposta às medidas a<strong>do</strong>tadas pelo Governo e à melhora continua nos fundamentosmacroeconômicos nos últimos anos, persistirão e se intensificarão no segun<strong>do</strong> semestre de 2009 eem 2010. Pressupõem, ainda, cenário de queda na produção mundial em 2009, mas com início derecuperação no segun<strong>do</strong> semestre deste ano, que se estenderia por 2010, em linha com o previstopelo merca<strong>do</strong> e por instituições internacionais.Assim, com base nessas perspectivas, a proposta orçamentária para o exercício de 2010 a<strong>do</strong>ta osseguintes parâmetros (Tabela 4):Tabela 4 – Projeção das Variáveis MacroeconômicasDiscriminaçãoObserva<strong>do</strong> Projeção 1 LDO Projeção 12008 2009 2010 2010PIB: Variação % anual 5,08 1,00 4,50 4,50IPCA: Variação % acumulada noanoTaxa de Câmbio R$/US$: médiaanual5,90 4,42 4,50 4,331,83 2,08 2,25 2,01Taxa Selic (% ao ano): média anual 12,48 9,98 10,21 8,711 Projeções para 2009 e 2010, segun<strong>do</strong> da<strong>do</strong>s disponíveis, expectativas de merca<strong>do</strong> e parâmetros atualiza<strong>do</strong>s à época de elaboração da Ploa.Fonte: SPE/MF. Elaboração: Assec/MPEm 2009, apesar da queda no ritmo da atividade econômica no Brasil e <strong>do</strong> cenário de retraçãoeconômica mundial, a variação esperada <strong>do</strong> produto interno é positiva. Desse mo<strong>do</strong>, a recuperaçãose inicia já em 2009, refletin<strong>do</strong>: a) os ajustes na política monetária e fiscal para mitigar os efeitosda crise financeira internacional (redução da taxa básica de juros e da meta superávit fiscal); b) asmedidas de incentivo aos setores mais afeta<strong>do</strong>s pela crise (como desoneração tributária e oferta decrédito) e de ampliação <strong>do</strong>s programas de investimento e de redistribuição de renda <strong>do</strong> governo;e c) a credibilidade alcançada após longo perío<strong>do</strong> de compromisso com a gestão fiscal responsávele com a política monetária condizente com a estabilidade econômica. No ano de 2010, o Paísestará, portanto, em ciclo positivo de crescimento, com a necessária capacidade produtivadisponível, decorrente da expansão <strong>do</strong>s investimentos nos últimos anos, e com demanda internarobusta, decorrente da ampliação <strong>do</strong> merca<strong>do</strong> consumi<strong>do</strong>r <strong>do</strong> País e <strong>do</strong> aumento no rendimentoreal médio <strong>do</strong>s trabalha<strong>do</strong>res. A taxa de crescimento real <strong>do</strong> PIB esperada é, portanto, de 4,5%,em 2010, com retorno à trajetória de crescimento sustenta<strong>do</strong> observada antes da crise. Omerca<strong>do</strong> externo deverá ter recuperação mais lenta, mas não deve trazer pressões adicionais sobrea economia interna.27