Hamburger Kulturwirtschaftsbericht 2006 - Creative.NRW

Hamburger Kulturwirtschaftsbericht 2006 - Creative.NRW

Hamburger Kulturwirtschaftsbericht 2006 - Creative.NRW

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Um die gesamtwirtschaftliche Dimension des Denkmalschutzes zutreffend<br />

einordnen zu können, sollten nicht nur Umsätze der Gewerbe berücksichtigt<br />

werden, die im unmittelbaren Zusammenhang mit Baumaßnahmen an Denkmalen<br />

stehen. Es sollten auch diejenigen Investitionen berücksichtigt werden,<br />

die der substanzschonenden Erhaltung und Nutzung von Denkmalen dienen.<br />

Eine auf Hamburg bezogene Darstellung dieser quantitativen Wirkungen kann<br />

aufgrund fehlender Daten allerdings nicht geleistet werden.<br />

Im Denkmalschutz sind indirekte Fördermöglichkeiten, vor allem Steuererleichterungen,<br />

von erheblicher Bedeutung. Hier wirken insbesondere die Abschreibungsmöglichkeiten<br />

nach §§ 7i, 10f und 11b EStG. Um die Steuervorteile nutzen<br />

zu können, muss das Gebäude bzw. der Gebäudeteil in die Denkmalliste eingetragen<br />

sein und die geplanten Herstellungs- und Erhaltungsmaßnahmen müssen mit<br />

dem zuständigen Denkmalschutzamt abgestimmt werden. Eine Bescheinigung<br />

des Denkmalschutzamtes, das diese nach Prüfung der Rechnungen ausstellt,<br />

kann dann dem zuständigen Finanzamt vorgelegt werden. 248<br />

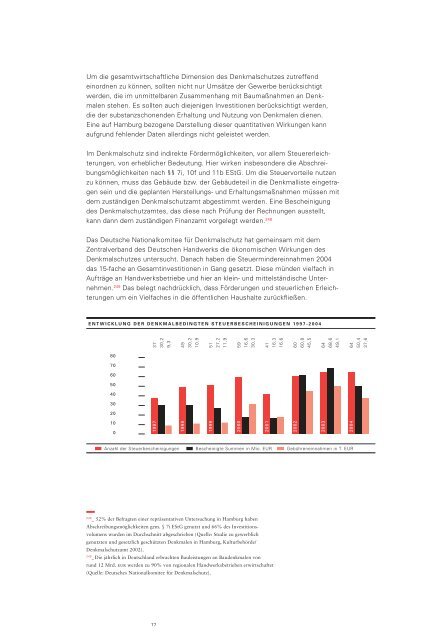

Das Deutsche Nationalkomitee für Denkmalschutz hat gemeinsam mit dem<br />

Zentralverband des Deutschen Handwerks die ökonomischen Wirkungen des<br />

Denkmalschutzes untersucht. Danach haben die Steuermindereinnahmen 2004<br />

das 15-fache an Gesamtinvestitionen in Gang gesetzt. Diese münden vielfach in<br />

Aufträge an Handwerksbetriebe und hier an klein- und mittelständische Unternehmen.<br />

249 Das belegt nachdrücklich, dass Förderungen und steuerlichen Erleichterungen<br />

um ein Vielfaches in die öffentlichen Haushalte zurückfl ießen.<br />

ENTWICKLUNG DER DENKMALBEDINGTEN STEUERBESCHEINIGUNGEN 1997-2004<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

37<br />

30,2<br />

1997<br />

77<br />

9,3<br />

49<br />

30,2<br />

10,9<br />

1998<br />

51<br />

27,2<br />

11,9<br />

Anzahl der Steuerbescheinigungen Bescheinigte Summen in Mio. EUR<br />

1999<br />

59<br />

16,6<br />

30,3<br />

2000<br />

41<br />

16,3<br />

16,6<br />

248_ 52% der Befragten einer repräsentativen Untersuchung in Hamburg haben<br />

Abschreibungsmöglichkeiten gem. § 7i EStG genutzt und 66% des Investitionsvolumens<br />

wurden im Durchschnitt abgeschrieben (Quelle: Studie zu gewerblich<br />

genutzten und gesetzlich geschützten Denkmalen in Hamburg, Kulturbehörde/<br />

Denkmalschutzamt 2002).<br />

249_ Die jährlich in Deutschland erbrachten Bauleistungen an Baudenkmalen von<br />

rund 12 Mrd. eur werden zu 90% von regionalen Handwerksbetrieben erwirt schaftet<br />

(Quelle: Deutsches Nationalkomitee für Denkmalschutz).<br />

2001<br />

60<br />

60,8<br />

45,5<br />

2002<br />

64<br />

68,6<br />

49,1<br />

2003<br />

2004<br />

Gebühreneinnahmen in T. EUR<br />

64<br />

50,4<br />

37,6