4LeF3MkL4

4LeF3MkL4

4LeF3MkL4

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

sinpermiso<br />

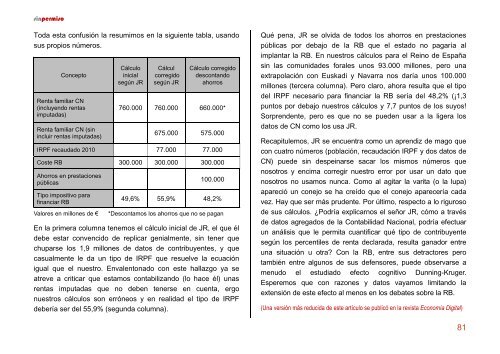

Toda esta confusión la resumimos en la siguiente tabla, usando<br />

sus propios números.<br />

Concepto<br />

Renta familiar CN<br />

(incluyendo rentas<br />

imputadas)<br />

Renta familiar CN (sin<br />

incluir rentas imputadas)<br />

Cálculo<br />

inicial<br />

según JR<br />

Cálcul<br />

corregido<br />

según JR<br />

Cálculo corregido<br />

descontando<br />

ahorros<br />

760.000 760.000 660.000*<br />

675.000 575.000<br />

IRPF recaudado 2010 77.000 77.000<br />

Coste RB 300.000 300.000 300.000<br />

Ahorros en prestaciones<br />

públicas<br />

Tipo impositivo para<br />

financiar RB<br />

Valores en millones de €<br />

100.000<br />

49,6% 55,9% 48,2%<br />

*Descontamos los ahorros que no se pagan<br />

En la primera columna tenemos el cálculo inicial de JR, el que él<br />

debe estar convencido de replicar genialmente, sin tener que<br />

chuparse los 1,9 millones de datos de contribuyentes, y que<br />

casualmente le da un tipo de IRPF que resuelve la ecuación<br />

igual que el nuestro. Envalentonado con este hallazgo ya se<br />

atreve a criticar que estamos contabilizando (lo hace él) unas<br />

rentas imputadas que no deben tenerse en cuenta, ergo<br />

nuestros cálculos son erróneos y en realidad el tipo de IRPF<br />

debería ser del 55,9% (segunda columna).<br />

Qué pena, JR se olvida de todos los ahorros en prestaciones<br />

públicas por debajo de la RB que el estado no pagaría al<br />

implantar la RB. En nuestros cálculos para el Reino de España<br />

sin las comunidades forales unos 93.000 millones, pero una<br />

extrapolación con Euskadi y Navarra nos daría unos 100.000<br />

millones (tercera columna). Pero claro, ahora resulta que el tipo<br />

del IRPF necesario para financiar la RB sería del 48,2% (¡1,3<br />

puntos por debajo nuestros cálculos y 7,7 puntos de los suyos!<br />

Sorprendente, pero es que no se pueden usar a la ligera los<br />

datos de CN como los usa JR.<br />

Recapitulemos, JR se encuentra como un aprendiz de mago que<br />

con cuatro números (población, recaudación IRPF y dos datos de<br />

CN) puede sin despeinarse sacar los mismos números que<br />

nosotros y encima corregir nuestro error por usar un dato que<br />

nosotros no usamos nunca. Como al agitar la varita (o la lupa)<br />

apareció un conejo se ha creído que el conejo aparecería cada<br />

vez. Hay que ser más prudente. Por último, respecto a lo riguroso<br />

de sus cálculos. ¿Podría explicarnos el señor JR, cómo a través<br />

de datos agregados de la Contabilidad Nacional, podría efectuar<br />

un análisis que le permita cuantificar qué tipo de contribuyente<br />

según los percentiles de renta declarada, resulta ganador entre<br />

una situación u otra? Con la RB, entre sus detractores pero<br />

también entre algunos de sus defensores, puede observarse a<br />

menudo el estudiado efecto cognitivo Dunning-Kruger.<br />

Esperemos que con razones y datos vayamos limitando la<br />

extensión de este efecto al menos en los debates sobre la RB.<br />

(Una versión más reducida de este artículo se publicó en la revista Economía Digital)<br />

81