Rapport final de l'étude: Remèdes juridico-institutionnels pour une ...

Rapport final de l'étude: Remèdes juridico-institutionnels pour une ...

Rapport final de l'étude: Remèdes juridico-institutionnels pour une ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Loi du 22 octobre 1997 relative à la structure et aux taux <strong>de</strong>s droits<br />

d'accises sur les huiles minérales, M.B. 20 novembre 1997.<br />

AR du 22 décembre 1998 modifiant les dispositions légales concernant<br />

la structure et les taux <strong>de</strong>s droits d'accises sur les huiles minérales, M.B.<br />

31 décembre 1998<br />

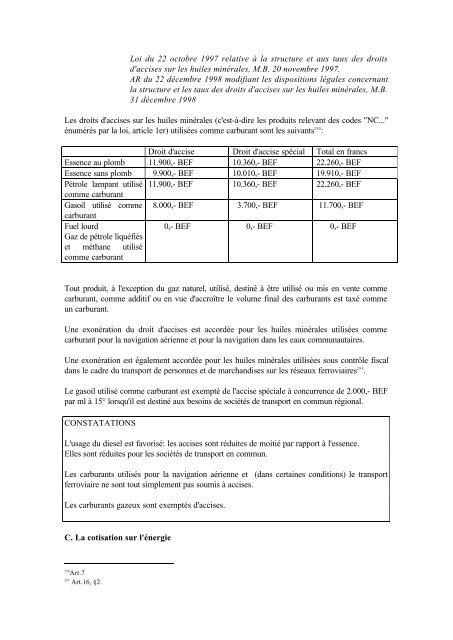

Les droits d'accises sur les huiles minérales (c'est-à-dire les produits relevant <strong>de</strong>s co<strong>de</strong>s "NC..."<br />

énumérés par la loi, article 1er) utilisées comme carburant sont les suivants 250 :<br />

Droit d'accise Droit d'accise spécial Total en francs<br />

Essence au plomb 11.900,- BEF 10.360,- BEF 22.260,- BEF<br />

Essence sans plomb 9.900,- BEF 10.010,- BEF 19.910,- BEF<br />

Pétrole lampant utilisé<br />

comme carburant<br />

11.900,- BEF 10.360,- BEF 22.260,- BEF<br />

Gasoil utilisé comme 8.000,- BEF 3.700,- BEF 11.700,- BEF<br />

carburant<br />

Fuel lourd<br />

Gaz <strong>de</strong> pétrole liquéfiés<br />

et méthane utilisé<br />

comme carburant<br />

0,- BEF 0,- BEF 0,- BEF<br />

Tout produit, à l'exception du gaz naturel, utilisé, <strong>de</strong>stiné à être utilisé ou mis en vente comme<br />

carburant, comme additif ou en vue d'accroître le volume <strong>final</strong> <strong>de</strong>s carburants est taxé comme<br />

un carburant.<br />

Une exonération du droit d'accises est accordée <strong>pour</strong> les huiles minérales utilisées comme<br />

carburant <strong>pour</strong> la navigation aérienne et <strong>pour</strong> la navigation dans les eaux communautaires.<br />

Une exonération est également accordée <strong>pour</strong> les huiles minérales utilisées sous contrôle fiscal<br />

dans le cadre du transport <strong>de</strong> personnes et <strong>de</strong> marchandises sur les réseaux ferroviaires 251 .<br />

Le gasoil utilisé comme carburant est exempté <strong>de</strong> l'accise spéciale à concurrence <strong>de</strong> 2.000,- BEF<br />

par ml à 15° lorsqu'il est <strong>de</strong>stiné aux besoins <strong>de</strong> sociétés <strong>de</strong> transport en commun régional.<br />

CONSTATATIONS<br />

L'usage du diesel est favorisé: les accises sont réduites <strong>de</strong> moitié par rapport à l'essence.<br />

Elles sont réduites <strong>pour</strong> les sociétés <strong>de</strong> transport en commun.<br />

Les carburants utilisés <strong>pour</strong> la navigation aérienne et (dans certaines conditions) le transport<br />

ferroviaire ne sont tout simplement pas soumis à accises.<br />

Les carburants gazeux sont exemptés d'accises.<br />

C. La cotisation sur l'énergie<br />

250 Art.7<br />

251 Art.16, §2.