Debatoplæg om aktivt ejerskab - Finansministeriet

Debatoplæg om aktivt ejerskab - Finansministeriet

Debatoplæg om aktivt ejerskab - Finansministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Ændringen i den løbende beskatning består derfor hovedsageligt i, at hvor fonde indtil<br />

1987 kunne akkumulere og placere ubeskattede midler, sålænge disse forblev i<br />

fonden, så bliver disse efter gældende regler beskattet på samme måde, s<strong>om</strong> hvis de<br />

var optjent i et almindelig selskab. I modsætning til før 1987 er der således ikke længere<br />

samme skattemæssige incitament til at lægge en virks<strong>om</strong>hed eller et selskab i en<br />

fond.<br />

Den relative størrelse af incitamentet før 1987 varierede med selskabsskattesatsen<br />

eller størrelsen af beskatningen af de pågældende indk<strong>om</strong>ster for personligt erhvervsdrivende.<br />

I et stærkt forenklet regneeksempel kan det vises, at det gennemsnitlige<br />

aktieselskab i 1970'erne skulle have et driftsoverskud før finansielle poster på<br />

12,3 pct. af sine aktiver, hvis selskabets overskud efter skat skulle svare til overskuddet<br />

efter skat i det tilsvarende fondsejede selskab med et driftsoverskud før finansielle<br />

poster på 10 pct. af de samlede aktiver, jf. tabel 1. I takt med at selskabsskattesatsen<br />

blev hævet, steg forskellen til 4 pct.enheder i 1985-86. Den relative betydning<br />

af incitamentet i den periode var dog mindre end regneeksemplet antyder, idet personer<br />

kunne sælge deres aktier skattefrit efter tre års ejertid.<br />

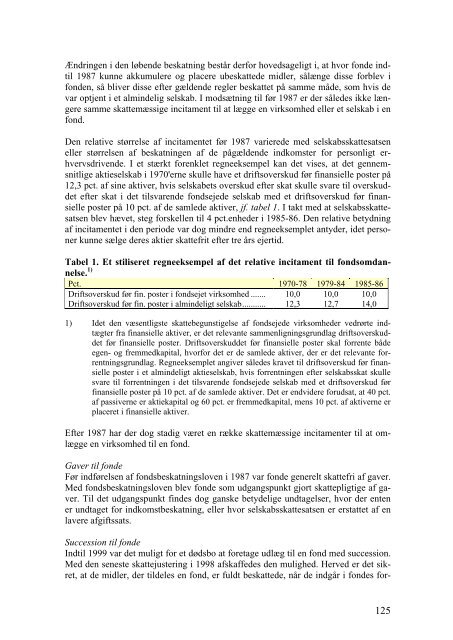

Tabel 1. Et stiliseret regneeksempel af det relative incitament til fonds<strong>om</strong>dannelse.<br />

1)<br />

Pct. 1970-78 1979-84 1985-86<br />

Driftsoverskud før fin. poster i fondsejet virks<strong>om</strong>hed ....... 10,0 10,0 10,0<br />

Driftsoverskud før fin. poster i almindeligt selskab........... 12,3 12,7 14,0<br />

1) Idet den væsentligste skattebegunstigelse af fondsejede virks<strong>om</strong>heder vedrørte indtægter<br />

fra finansielle aktiver, er det relevante sammenligningsgrundlag driftsoverskuddet<br />

før finansielle poster. Driftsoverskuddet før finansielle poster skal forrente både<br />

egen- og fremmedkapital, hvorfor det er de samlede aktiver, der er det relevante forrentningsgrundlag.<br />

Regneeksemplet angiver således kravet til driftsoverskud før finansielle<br />

poster i et almindeligt aktieselskab, hvis forrentningen efter selskabsskat skulle<br />

svare til forrentningen i det tilsvarende fondsejede selskab med et driftsoverskud før<br />

finansielle poster på 10 pct. af de samlede aktiver. Det er endvidere forudsat, at 40 pct.<br />

af passiverne er aktiekapital og 60 pct. er fremmedkapital, mens 10 pct. af aktiverne er<br />

placeret i finansielle aktiver.<br />

Efter 1987 har der dog stadig været en række skattemæssige incitamenter til at <strong>om</strong>lægge<br />

en virks<strong>om</strong>hed til en fond.<br />

Gaver til fonde<br />

Før indførelsen af fondsbeskatningsloven i 1987 var fonde generelt skattefri af gaver.<br />

Med fondsbeskatningsloven blev fonde s<strong>om</strong> udgangspunkt gjort skattepligtige af gaver.<br />

Til det udgangspunkt findes dog ganske betydelige undtagelser, hvor der enten<br />

er undtaget for indk<strong>om</strong>stbeskatning, eller hvor selskabsskattesatsen er erstattet af en<br />

lavere afgiftssats.<br />

Succession til fonde<br />

Indtil 1999 var det muligt for et dødsbo at foretage udlæg til en fond med succession.<br />

Med den seneste skattejustering i 1998 afskaffedes den mulighed. Herved er det sikret,<br />

at de midler, der tildeles en fond, er fuldt beskattede, når de indgår i fondes for-<br />

125