- Page 1 and 2:

DEBATOPLÆG OM AKTIVT EJERSKAB ERHV

- Page 3 and 4:

Indholdsfortegnelse Udvalgets kommi

- Page 5 and 6:

10.4. B¿r begr¾nsninger i stemmer

- Page 7 and 8:

Udvalgets analyse skal indeholde f

- Page 10 and 11:

1. Introduktion og sammenfatning af

- Page 12 and 13:

e værdiskabelse i virksomhederne o

- Page 14 and 15:

1.3. Den grundlæggende problemstil

- Page 16 and 17:

investorers interesser, kan tilsvar

- Page 18 and 19:

tionærer har en direkte privatøko

- Page 20 and 21:

Figur 1.1. Pensionsinstitutters 1)

- Page 22 and 23:

presse ledelsen til en indtjeningso

- Page 24 and 25:

I lyset af ovenstående - og særli

- Page 26 and 27:

ske medier og stemmeafgivelse pr. b

- Page 28 and 29:

derne anses for at have bestemmende

- Page 30 and 31:

Hverken skatteregler eller aktiesel

- Page 32 and 33:

2. Virksomhedernes størrelse 2.1.

- Page 34 and 35:

Figur 2.1. Forskellige virksomhedsn

- Page 36 and 37:

2.3. De største danske virksomhede

- Page 38 and 39:

Tabel 2.3. De 474 største ikke-fin

- Page 40:

Figur 2.3. Brancher domineret af me

- Page 43 and 44:

Hæftelsesformen over for kreditore

- Page 45 and 46:

Virksomhedernes fordeling på organ

- Page 47 and 48:

tionsformer end i aktieselskaber. A

- Page 49 and 50:

selskaber. I øvrigt anvendes inter

- Page 51 and 52:

4.2. Ejerne af aktiekapitalen noter

- Page 53 and 54:

For alle ejerkategorier set under

- Page 55 and 56:

Tabel 4.3. Børsnoteret aktiekapita

- Page 57 and 58:

Boks 4.1. Ejerkategorier. Spredt ej

- Page 59 and 60:

Endelig er aktiemarkedsstatistikken

- Page 61 and 62:

Tabel 4.7. Ejerindflydelse i de 100

- Page 63 and 64:

Derudover er nogle af de tidligere

- Page 65 and 66:

Tabel 4.10. Koncerner med spredt ej

- Page 67 and 68:

inger i nationalt forankrede virkso

- Page 69 and 70:

Tabel 4.11. Den største enkeltinve

- Page 71 and 72:

FLS Industries A/S / Aktieselskabet

- Page 73 and 74:

Tabel 4.12. Koncerner med fondsejer

- Page 75 and 76:

76 Figur 4.4. Beholdning af direkte

- Page 77 and 78: Boks 4.3. Nogle store andelsselskab

- Page 79 and 80: Blandt de 500 største koncerner er

- Page 81 and 82: Asea Brown Boveri A/S 3460,5 3648 A

- Page 83 and 84: SDC af 1993 Holding A/S 1031,6 875

- Page 85 and 86: Anders Brøndum Holding A/S 278,5 5

- Page 87 and 88: A/S Nyborg Plast 380,2 358 A UDL ne

- Page 89 and 90: Aktieselskabet Christian Christense

- Page 91 and 92: Appendiks 2 til kapitel 4 Register

- Page 93 and 94: *: optræder kun i opgørelsen over

- Page 95 and 96: Boks 5.1. Problemer med brugen af s

- Page 97 and 98: 98 Figur 5.2. Soliditetsgrad i udva

- Page 99 and 100: 100 Figur 5.3. Soliditetsgrad i udv

- Page 101 and 102: 102 Figur 5.4. Aktiemissioner på K

- Page 103 and 104: En anden form for egenkapitalfinans

- Page 105 and 106: Større finansieringsselskaber med

- Page 107 and 108: Tabel 6.1. Erhvervsstrukturen i Dan

- Page 109 and 110: Eksportmæssigt set spiller den mar

- Page 111 and 112: Tabel 6.5. Branchefordeling af de 1

- Page 113 and 114: 114 Figur 6.1. De 100 og 500 størs

- Page 115 and 116: For det første har skattesystemet

- Page 117 and 118: 118

- Page 119 and 120: Figur 1. Porteføljeinvestor kontra

- Page 121 and 122: B. Skattelempelser for virksomheder

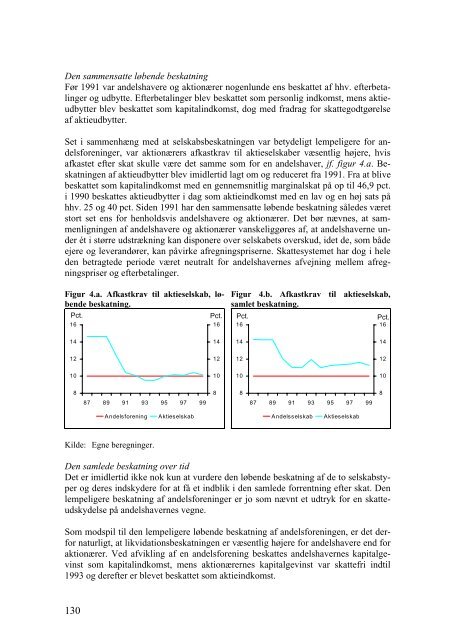

- Page 123 and 124: Boks 3. Gældende regler for beskat

- Page 125 and 126: mue. Det er således ikke muligt at

- Page 127: 128 Figur 3. Afkastkrav til børsno

- Page 131 and 132: Muligheden for sambeskatning mellem

- Page 133 and 134: Beregningerne viser, at en (risikon

- Page 135 and 136: I perioden efter 1986 har der være

- Page 137 and 138: mindre porteføljer, begrænses til

- Page 139 and 140: 140

- Page 141 and 142: De danske virksomheder er i lighed

- Page 143 and 144: hæmsko for virksomhedens udvikling

- Page 145 and 146: analyse ligesom nogle af de øvrige

- Page 147 and 148: Tabel 7.3. Analyser af sammenhænge

- Page 149 and 150: Tabel 7.4. Ejerstruktur i 27 landes

- Page 151 and 152: hvert fald i de 100 pct.s fondejede

- Page 153 and 154: Hertil kan komme spørgsmålet om,

- Page 155 and 156: Derimod er en selvejende institutio

- Page 157 and 158: Det tilsiger, at fokus for den offe

- Page 159 and 160: Det en-strengede ledelsessystem lid

- Page 161 and 162: Bestyrelsen Bestyrelsens opgaver og

- Page 163 and 164: mer. Et aktieselskab skal dog have

- Page 165 and 166: If the board of directors is really

- Page 167 and 168: høj grad af, at den valgte ledelse

- Page 169 and 170: hjemmel til at kunne dispensere, og

- Page 171 and 172: nalisme i Danmark, ligesom danske v

- Page 173 and 174: Boks 8.4. Vurdering af den nødvend

- Page 175 and 176: poster i koncernforbundne bestyrels

- Page 177 and 178: Forskellige former for præstations

- Page 179 and 180:

Tabel 8.7. Nogle ulemper forbundet

- Page 181 and 182:

sen har alt at vinde og meget lidt

- Page 183 and 184:

Jensen & Murphy (1990) konstaterer

- Page 185 and 186:

Da aflønning med warrants og konve

- Page 187 and 188:

I et regneeksempel, jf. appendiks 3

- Page 189 and 190:

f.eks. store amerikanske virksomhed

- Page 191 and 192:

Der er en del afvigelser i direktiv

- Page 193 and 194:

der ikke fradragsret, da det ikke b

- Page 195 and 196:

lingstidspunktet. Herudover gælder

- Page 197 and 198:

drag for den værdiforringelse, der

- Page 199 and 200:

derne i selskabet. Hvor der er tale

- Page 201 and 202:

Appendiks 3 til kapitel 8 Virksomhe

- Page 203 and 204:

Aktier til direktøren Et alternati

- Page 205 and 206:

Tabel 2. Aktieoption til direktøre

- Page 207 and 208:

Tabel 4. Kontant bonus til direktø

- Page 209 and 210:

210

- Page 211 and 212:

samlingsmøde), men bestyrelsen kan

- Page 213 and 214:

”The general meeting of sharehold

- Page 215 and 216:

Tabel 9.2. Indkaldelsesfrister til

- Page 217 and 218:

Imod en skærpelse af lovgivningen

- Page 219 and 220:

muligt. Det kan f.eks. anføres i d

- Page 221 and 222:

Tabel 9.6. Krav til afholdelse af g

- Page 223 and 224:

erhvervsinteresser, herunder f.eks.

- Page 225 and 226:

kan kun gennemføres med en majorit

- Page 227 and 228:

Aktionærmøder er kendetegnet ved,

- Page 229 and 230:

230

- Page 231 and 232:

Stemmeretsbegrænsninger er hyppigt

- Page 233 and 234:

svært ved at få deres stemmer til

- Page 235 and 236:

Aktionærudnævnte bestyrelsesmedle

- Page 237 and 238:

Afgørelse om samtykke skal efter a

- Page 239 and 240:

siddelsen, idet disse aktier kan bl

- Page 241 and 242:

kan have en negativ afsmittende eff

- Page 243 and 244:

Figur c. Figur d. Dampskibsselskabe

- Page 245 and 246:

I selskaber med en videre ejerkreds

- Page 247 and 248:

nærernes indflydelse er en byrde f

- Page 249 and 250:

250 Den øvrige aktionærkreds best

- Page 251 and 252:

252

- Page 253 and 254:

hængende erhvervslovgivning, og hv

- Page 255 and 256:

Af de 1.078 erhvervsdrivende fonde

- Page 257 and 258:

Tabel 11.3. Oversigt over fondslovg

- Page 259 and 260:

Ledelse Bestyrelsen skal mindst bes

- Page 261 and 262:

Boks 11.2. Egmont Fonden. Med virkn

- Page 263 and 264:

selskaber. En mulig inspirationskil

- Page 265 and 266:

Det primære formål med modellen e

- Page 267 and 268:

Realkreditinstitutternes omdannelse

- Page 269 and 270:

Boks 12.1. Forskellige risikobetone

- Page 271 and 272:

et til at foretage ændringer i vir

- Page 273 and 274:

Tabel 12.1. Oversigt over kapitalst

- Page 275 and 276:

Hovedkonklusionen for så vidt ang

- Page 277 and 278:

278 Figur 12.1. Virksomhedens kapit

- Page 279 and 280:

af virksomheden, er det vigtigt, at

- Page 281 and 282:

12.5. Offentlig regulering Både sa

- Page 283 and 284:

Det fremgår af eksemplet, at husho

- Page 285 and 286:

286

- Page 287 and 288:

Hvis en trussel om overtagelse er r

- Page 289 and 290:

290 Figur 13.2. Antal og fordeling

- Page 291 and 292:

guleringens omfang og karakter, lig

- Page 293 and 294:

I Danmark omfatter reguleringen af

- Page 295 and 296:

Tabel 13.2. Tilbudspligtens indtræ

- Page 297 and 298:

kurs, der, baseret på børskursern

- Page 299 and 300:

cemyndighederne, at generalforsamli

- Page 301 and 302:

svarsmekanisme kan også nævnes su

- Page 303 and 304:

hverve bestemmende indflydelse med

- Page 305 and 306:

de herved kan erhverve sig en aktie

- Page 307 and 308:

Industriministeriets Selskabsretspa

- Page 309 and 310:

økonomiske fordele 22 . De negativ

- Page 311 and 312:

312

- Page 313 and 314:

Der er særlige forpligtigelser for

- Page 315 and 316:

gelsen af § 32, stk. 3, som affatt

- Page 317 and 318:

14.2. Hovedprincipper i dansk regns

- Page 319 and 320:

320 Større erhvervsdrivende virkso

- Page 321 and 322:

En nærmere diskussion af de nævnt

- Page 323 and 324:

dige hensættelser kan således bå

- Page 325 and 326:

skal sikre, at virksomheder i EU-la

- Page 327 and 328:

I en række lande findes også nati

- Page 329 and 330:

14.5. Informationernes troværdighe

- Page 331 and 332:

som var formålet med indførelsen

- Page 333 and 334:

og i Storbritannien er revisionskom

- Page 335 and 336:

Oplysninger om ledelsesaflønning I

- Page 337 and 338:

338

- Page 339 and 340:

Chew, D.H. (1992), "The Revolution

- Page 341 and 342:

Horner, M. (1988), ”The Value of

- Page 343 and 344:

Novaes, Walter og Luigi Zingales (1

- Page 345:

Stulz, René M. (1990), "Managerial