Debatoplæg om aktivt ejerskab - Finansministeriet

Debatoplæg om aktivt ejerskab - Finansministeriet

Debatoplæg om aktivt ejerskab - Finansministeriet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

gationsafkast. Det svarer til, at afkastkravet til aktieavancer har ligget under eller på<br />

niveau med den n<strong>om</strong>inelle obligationsrente, jf. figur 5.<br />

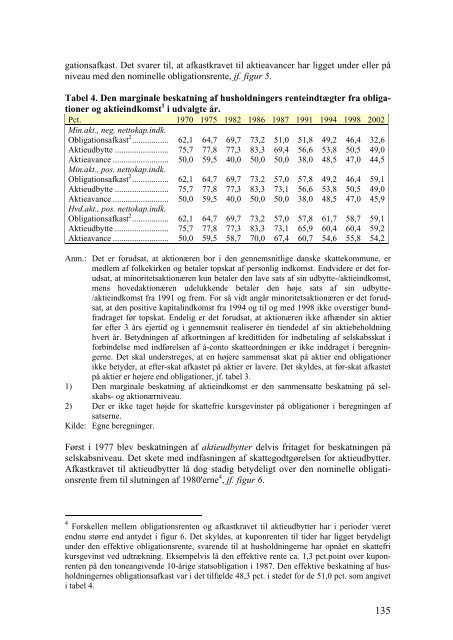

Tabel 4. Den marginale beskatning af husholdningers renteindtægter fra obligationer<br />

og aktieindk<strong>om</strong>st 1 i udvalgte år.<br />

Pct. 1970 1975 1982 1986 1987 1991 1994 1998 2002<br />

Min.akt., neg. nettokap.indk.<br />

Obligationsafkast 2 ................. 62,1 64,7 69,7 73,2 51,0 51,8 49,2 46,4 32,6<br />

Aktieudbytte ......................... 75,7 77,8 77,3 83,3 69,4 56,6 53,8 50,5 49,0<br />

Aktieavance .......................... 50,0 59,5 40,0 50,0 50,0 38,0 48,5 47,0 44,5<br />

Min.akt., pos. nettokap.indk.<br />

Obligationsafkast 2 ................. 62,1 64,7 69,7 73,2 57,0 57,8 49,2 46,4 59,1<br />

Aktieudbytte ......................... 75,7 77,8 77,3 83,3 73,1 56,6 53,8 50,5 49,0<br />

Aktieavance .......................... 50,0 59,5 40,0 50,0 50,0 38,0 48,5 47,0 45,9<br />

Hvd.akt., pos. nettokap.indk.<br />

Obligationsafkast 2 ................. 62,1 64,7 69,7 73,2 57,0 57,8 61,7 58,7 59,1<br />

Aktieudbytte ......................... 75,7 77,8 77,3 83,3 73,1 65,9 60,4 60,4 59,2<br />

Aktieavance .......................... 50,0 59,5 58,7 70,0 67,4 60,7 54,6 55,8 54,2<br />

Anm.: Det er forudsat, at aktionæren bor i den gennemsnitlige danske skattek<strong>om</strong>mune, er<br />

medlem af folkekirken og betaler topskat af personlig indk<strong>om</strong>st. Endvidere er det forudsat,<br />

at minoritetsaktionæren kun betaler den lave sats af sin udbytte-/aktieindk<strong>om</strong>st,<br />

mens hovedaktionæren udelukkende betaler den høje sats af sin udbytte-<br />

/aktieindk<strong>om</strong>st fra 1991 og frem. For så vidt angår minoritetsaktionæren er det forudsat,<br />

at den positive kapitalindk<strong>om</strong>st fra 1994 og til og med 1998 ikke overstiger bundfradraget<br />

før topskat. Endelig er det forudsat, at aktionæren ikke afhænder sin aktier<br />

før efter 3 års ejertid og i gennemsnit realiserer én tiendedel af sin aktiebeholdning<br />

hvert år. Betydningen af afkortningen af kredittiden for indbetaling af selskabsskat i<br />

forbindelse med indførelsen af á-conto skatteordningen er ikke inddraget i beregningerne.<br />

Det skal understreges, at en højere sammensat skat på aktier end obligationer<br />

ikke betyder, at efter-skat afkastet på aktier er lavere. Det skyldes, at før-skat afkastet<br />

på aktier er højere end obligationer, jf. tabel 3.<br />

1) Den marginale beskatning af aktieindk<strong>om</strong>st er den sammensatte beskatning på selskabs-<br />

og aktionærniveau.<br />

2) Der er ikke taget højde for skattefrie kursgevinster på obligationer i beregningen af<br />

satserne.<br />

Kilde: Egne beregninger.<br />

Først i 1977 blev beskatningen af aktieudbytter delvis fritaget for beskatningen på<br />

selskabsniveau. Det skete med indfasningen af skattegodtgørelsen for aktieudbytter.<br />

Afkastkravet til aktieudbytter lå dog stadig betydeligt over den n<strong>om</strong>inelle obligationsrente<br />

frem til slutningen af 1980'erne 4 , jf. figur 6.<br />

4 Forskellen mellem obligationsrenten og afkastkravet til aktieudbytter har i perioder været<br />

endnu større end antydet i figur 6. Det skyldes, at kuponrenten til tider har ligget betydeligt<br />

under den effektive obligationsrente, svarende til at husholdningerne har opnået en skattefri<br />

kursgevinst ved udtrækning. Eksempelvis lå den effektive rente ca. 1,3 pct.point over kuponrenten<br />

på den toneangivende 10-årige statsobligation i 1987. Den effektive beskatning af husholdningernes<br />

obligationsafkast var i det tilfælde 48,3 pct. i stedet for de 51,0 pct. s<strong>om</strong> angivet<br />

i tabel 4.<br />

135