Analyse af regnskab, bogføring og løn i kommunerne

Analyse af regnskab, bogføring og løn i kommunerne

Analyse af regnskab, bogføring og løn i kommunerne

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Analyse</strong> <strong>af</strong> <strong>regnskab</strong>, <strong>b<strong>og</strong>føring</strong> <strong>og</strong> <strong>løn</strong> i <strong>kommunerne</strong><br />

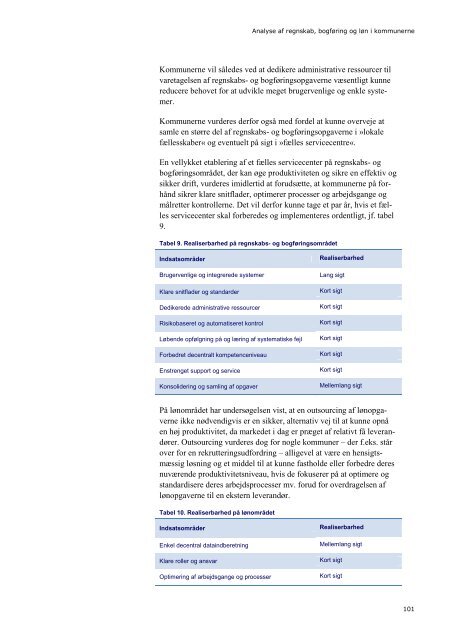

Kommunerne vil således ved at dedikere administrative ressourcer til<br />

varetagelsen <strong>af</strong> <strong>regnskab</strong>s- <strong>og</strong> <strong>b<strong>og</strong>føring</strong>sopgaverne væsentligt kunne<br />

reducere behovet for at udvikle meget brugervenlige <strong>og</strong> enkle systemer.<br />

Kommunerne vurderes derfor <strong>og</strong>så med fordel at kunne overveje at<br />

samle en større del <strong>af</strong> <strong>regnskab</strong>s- <strong>og</strong> <strong>b<strong>og</strong>føring</strong>sopgaverne i »lokale<br />

fællesskaber« <strong>og</strong> eventuelt på sigt i »fælles servicecentre«.<br />

En vellykket etablering <strong>af</strong> et fælles servicecenter på <strong>regnskab</strong>s- <strong>og</strong><br />

<strong>b<strong>og</strong>føring</strong>sområdet, der kan øge produktiviteten <strong>og</strong> sikre en effektiv <strong>og</strong><br />

sikker drift, vurderes imidlertid at forudsætte, at <strong>kommunerne</strong> på forhånd<br />

sikrer klare snitflader, optimerer processer <strong>og</strong> arbejdsgange <strong>og</strong><br />

målretter kontrollerne. Det vil derfor kunne tage et par år, hvis et fælles<br />

servicecenter skal forberedes <strong>og</strong> implementeres ordentligt, jf. tabel<br />

9.<br />

Tabel 9. Realiserbarhed på <strong>regnskab</strong>s- <strong>og</strong> <strong>b<strong>og</strong>føring</strong>sområdet<br />

Indsatsområder<br />

Realiserbarhed<br />

Brugervenlige <strong>og</strong> integrerede systemer Lang sigt<br />

Klare snitflader <strong>og</strong> standarder<br />

Dedikerede administrative ressourcer<br />

Risikobaseret <strong>og</strong> automatiseret kontrol<br />

Løbende opfølgning på <strong>og</strong> læring <strong>af</strong> systematiske fejl<br />

Forbedret decentralt kompetenceniveau<br />

Enstrenget support <strong>og</strong> service<br />

Konsolidering <strong>og</strong> samling <strong>af</strong> opgaver<br />

Kort sigt<br />

Kort sigt<br />

Kort sigt<br />

Kort sigt<br />

Kort sigt<br />

Kort sigt<br />

Mellemlang sigt<br />

På <strong>løn</strong>området har undersøgelsen vist, at en outsourcing <strong>af</strong> <strong>løn</strong>opgaverne<br />

ikke nødvendigvis er en sikker, alternativ vej til at kunne opnå<br />

en høj produktivitet, da markedet i dag er præget <strong>af</strong> relativt få leverandører.<br />

Outsourcing vurderes d<strong>og</strong> for n<strong>og</strong>le kommuner – der f.eks. står<br />

over for en rekrutteringsudfordring – alligevel at være en hensigtsmæssig<br />

løsning <strong>og</strong> et middel til at kunne fastholde eller forbedre deres<br />

nuværende produktivitetsniveau, hvis de fokuserer på at optimere <strong>og</strong><br />

standardisere deres arbejdsprocesser mv. forud for overdragelsen <strong>af</strong><br />

<strong>løn</strong>opgaverne til en ekstern leverandør.<br />

Tabel 10. Realiserbarhed på <strong>løn</strong>området<br />

Indsatsområder<br />

Enkel decentral dataindberetning<br />

Klare roller <strong>og</strong> ansvar<br />

Optimering <strong>af</strong> arbejdsgange <strong>og</strong> processer<br />

Realiserbarhed<br />

Mellemlang sigt<br />

Kort sigt<br />

Kort sigt<br />

101