Analyse af regnskab, bogføring og løn i kommunerne

Analyse af regnskab, bogføring og løn i kommunerne

Analyse af regnskab, bogføring og løn i kommunerne

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

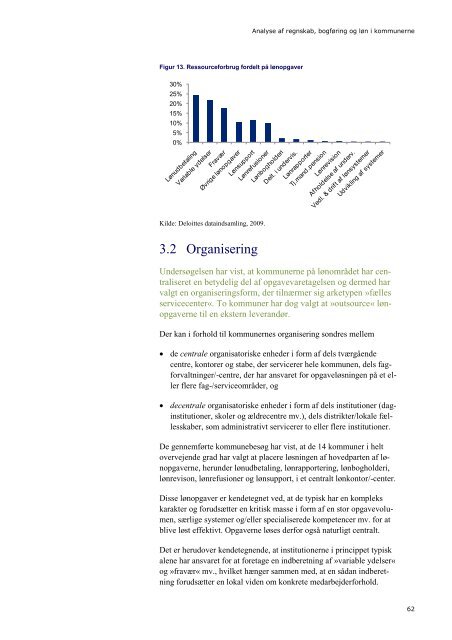

Figur 13. Ressourceforbrug fordelt på <strong>løn</strong>opgaver<br />

30%<br />

25%<br />

20%<br />

15%<br />

10%<br />

5%<br />

0%<br />

Kilde: Deloittes dataindsamling, 2009.<br />

3.2 Organisering<br />

<strong>Analyse</strong> <strong>af</strong> <strong>regnskab</strong>, <strong>b<strong>og</strong>føring</strong> <strong>og</strong> <strong>løn</strong> i <strong>kommunerne</strong><br />

Undersøgelsen har vist, at <strong>kommunerne</strong> på <strong>løn</strong>området har centraliseret<br />

en betydelig del <strong>af</strong> opgavevaretagelsen <strong>og</strong> dermed har<br />

valgt en organiseringsform, der tilnærmer sig arketypen »fælles<br />

servicecenter«. To kommuner har d<strong>og</strong> valgt at »outsource« <strong>løn</strong>opgaverne<br />

til en ekstern leverandør.<br />

Der kan i forhold til <strong>kommunerne</strong>s organisering sondres mellem<br />

de centrale organisatoriske enheder i form <strong>af</strong> dels tværgående<br />

centre, kontorer <strong>og</strong> stabe, der servicerer hele kommunen, dels fagforvaltninger/-centre,<br />

der har ansvaret for opgaveløsningen på et eller<br />

flere fag-/serviceområder, <strong>og</strong><br />

decentrale organisatoriske enheder i form <strong>af</strong> dels institutioner (daginstitutioner,<br />

skoler <strong>og</strong> ældrecentre mv.), dels distrikter/lokale fællesskaber,<br />

som administrativt servicerer to eller flere institutioner.<br />

De gennemførte kommunebesøg har vist, at de 14 kommuner i helt<br />

overvejende grad har valgt at placere løsningen <strong>af</strong> hovedparten <strong>af</strong> <strong>løn</strong>opgaverne,<br />

herunder <strong>løn</strong>udbetaling, <strong>løn</strong>rapportering, <strong>løn</strong>b<strong>og</strong>holderi,<br />

<strong>løn</strong>revison, <strong>løn</strong>refusioner <strong>og</strong> <strong>løn</strong>support, i et centralt <strong>løn</strong>kontor/-center.<br />

Disse <strong>løn</strong>opgaver er kendetegnet ved, at de typisk har en kompleks<br />

karakter <strong>og</strong> forudsætter en kritisk masse i form <strong>af</strong> en stor opgavevolumen,<br />

særlige systemer <strong>og</strong>/eller specialiserede kompetencer mv. for at<br />

blive løst effektivt. Opgaverne løses derfor <strong>og</strong>så naturligt centralt.<br />

Det er herudover kendetegnende, at institutionerne i princippet typisk<br />

alene har ansvaret for at foretage en indberetning <strong>af</strong> »variable ydelser«<br />

<strong>og</strong> »fravær« mv., hvilket hænger sammen med, at en sådan indberetning<br />

forudsætter en lokal viden om konkrete medarbejderforhold.<br />

62