Analyse af regnskab, bogføring og løn i kommunerne

Analyse af regnskab, bogføring og løn i kommunerne

Analyse af regnskab, bogføring og løn i kommunerne

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Analyse</strong> <strong>af</strong> <strong>regnskab</strong>, <strong>b<strong>og</strong>føring</strong> <strong>og</strong> <strong>løn</strong> i <strong>kommunerne</strong><br />

således tilstræbt at være mest mulig kompatibel med FORM, idet der<br />

alene er foretaget en række mindre tilpasninger for at sikre genkendelighed<br />

for de personer, der konkret skal udfylde spørgeskemaet.<br />

Den valgte opgavemæssige <strong>af</strong>grænsning sikrer en rimelig stor grad <strong>af</strong><br />

sammenlignelighed med resultaterne <strong>af</strong> analysen <strong>af</strong> administrative servicecentre<br />

i staten fra 2008 <strong>og</strong> analysen <strong>af</strong> regionernes effektivitet fra<br />

2009. Der forekommer d<strong>og</strong> mindre <strong>af</strong>vigelser, for eksempel indgår<br />

mellemkommunale betalinger som en særskilt opgave i nærværende<br />

analyse. Desuden må det bemærkes, at staten <strong>af</strong>lægger <strong>regnskab</strong> <strong>og</strong><br />

b<strong>og</strong>fører efter omkostningsbaserede principper, mens de udgiftsbaserede<br />

principper i praksis fortsat er de bærende <strong>regnskab</strong>sprincipper i<br />

<strong>kommunerne</strong>.<br />

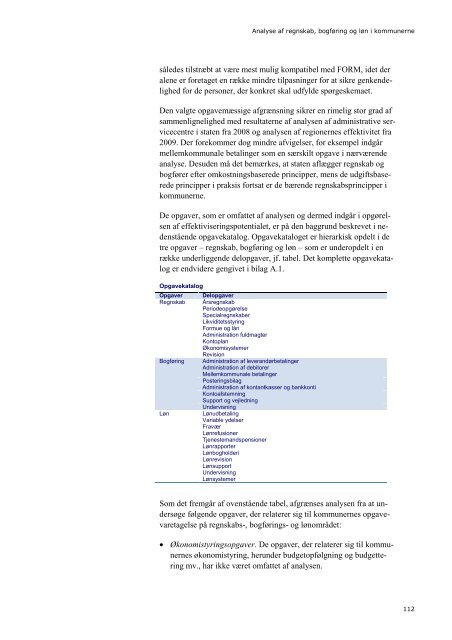

De opgaver, som er omfattet <strong>af</strong> analysen <strong>og</strong> dermed indgår i opgørelsen<br />

<strong>af</strong> effektiviseringspotentialet, er på den baggrund beskrevet i nedenstående<br />

opgavekatal<strong>og</strong>. Opgavekatal<strong>og</strong>et er hierarkisk opdelt i de<br />

tre opgaver – <strong>regnskab</strong>, <strong>b<strong>og</strong>føring</strong> <strong>og</strong> <strong>løn</strong> – som er underopdelt i en<br />

række underliggende delopgaver, jf. tabel. Det komplette opgavekatal<strong>og</strong><br />

er endvidere gengivet i bilag A.1.<br />

Opgavekatal<strong>og</strong><br />

Opgaver Delopgaver<br />

Regnskab Års<strong>regnskab</strong><br />

Periodeopgørelse<br />

Special<strong>regnskab</strong>er<br />

Likviditetsstyring<br />

Formue <strong>og</strong> lån<br />

Administration fuldmagter<br />

Kontoplan<br />

Økonomisystemer<br />

Revision<br />

B<strong>og</strong>føring Administration <strong>af</strong> leverandørbetalinger<br />

Administration <strong>af</strong> debitorer<br />

Mellemkommunale betalinger<br />

Posteringsbilag<br />

Administration <strong>af</strong> kontantkasser <strong>og</strong> bankkonti<br />

Konto<strong>af</strong>stemning<br />

Support <strong>og</strong> vejledning<br />

Undervisning<br />

Løn Lønudbetaling<br />

Variable ydelser<br />

Fravær<br />

Lønrefusioner<br />

Tjenestemandspensioner<br />

Lønrapporter<br />

Lønb<strong>og</strong>holderi<br />

Lønrevision<br />

Lønsupport<br />

Undervisning<br />

Lønsystemer<br />

Som det fremgår <strong>af</strong> ovenstående tabel, <strong>af</strong>grænses analysen fra at undersøge<br />

følgende opgaver, der relaterer sig til <strong>kommunerne</strong>s opgavevaretagelse<br />

på <strong>regnskab</strong>s-, <strong>b<strong>og</strong>føring</strong>s- <strong>og</strong> <strong>løn</strong>området:<br />

Økonomistyringsopgaver. De opgaver, der relaterer sig til <strong>kommunerne</strong>s<br />

økonomistyring, herunder budgetopfølgning <strong>og</strong> budgettering<br />

mv., har ikke været omfattet <strong>af</strong> analysen.<br />

112