Jahresbericht 2012 - Stadtsparkasse Düsseldorf

Jahresbericht 2012 - Stadtsparkasse Düsseldorf

Jahresbericht 2012 - Stadtsparkasse Düsseldorf

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

100<br />

<strong>Stadtsparkasse</strong> Düsseldorf I <strong>Jahresbericht</strong> <strong>2012</strong><br />

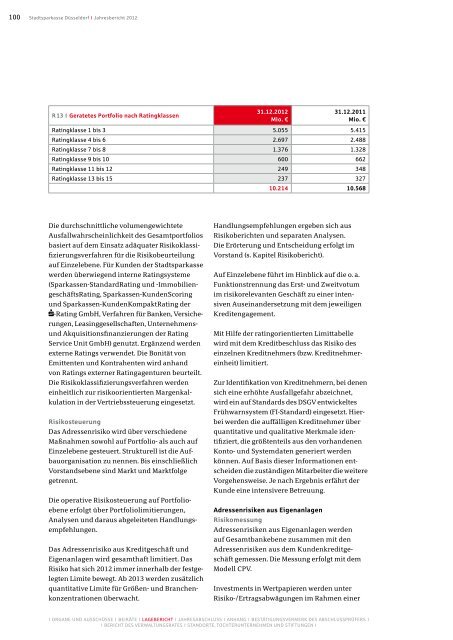

R13 I Geratetes Portfolio nach Ratingklassen<br />

31.12.<strong>2012</strong><br />

Mio. €<br />

31.12.2011<br />

Mio. €<br />

Ratingklasse 1 bis 3 5.055 5.415<br />

Ratingklasse 4 bis 6 2.697 2.488<br />

Ratingklasse 7 bis 8 1.376 1.328<br />

Ratingklasse 9 bis 10 600 662<br />

Ratingklasse 11 bis 12 249 348<br />

Ratingklasse 13 bis 15 237 327<br />

10.214 10.568<br />

Die durchschnittliche volumengewichtete<br />

Ausfallwahrscheinlichkeit des Gesamtportfolios<br />

basiert auf dem Einsatz adäquater Risikoklassifizierungsverfahren<br />

für die Risikobeurteilung<br />

auf Einzelebene. Für Kunden der <strong>Stadtsparkasse</strong><br />

werden überwiegend interne Ratingsysteme<br />

(Sparkassen-StandardRating und -ImmobiliengeschäftsRating,<br />

Sparkassen-KundenScoring<br />

und Sparkassen-KundenKompaktRating der<br />

-Rating GmbH, Verfahren für Banken, Versicherungen,<br />

Leasinggesellschaften, Unternehmensund<br />

Akquisitionsfinanzierungen der Rating<br />

Service Unit GmbH) genutzt. Ergänzend werden<br />

externe Ratings verwendet. Die Bonität von<br />

Emittenten und Kontrahenten wird anhand<br />

von Ratings externer Ratingagenturen beurteilt.<br />

Die Risikoklassifizierungsverfahren werden<br />

einheitlich zur risikoorientierten Margenkalkulation<br />

in der Vertriebssteuerung eingesetzt.<br />

Risikosteuerung<br />

Das Adressenrisiko wird über verschiedene<br />

Maßnahmen sowohl auf Portfolio- als auch auf<br />

Einzelebene gesteuert. Strukturell ist die Aufbauorganisation<br />

zu nennen. Bis einschließlich<br />

Vorstandsebene sind Markt und Marktfolge<br />

getrennt.<br />

Die operative Risikosteuerung auf Portfolioebene<br />

erfolgt über Portfoliolimitierungen,<br />

Analysen und daraus abgeleiteten Handlungsempfehlungen.<br />

Das Adressenrisiko aus Kreditgeschäft und<br />

Eigenanlagen wird gesamthaft limitiert. Das<br />

Risiko hat sich <strong>2012</strong> immer innerhalb der festgelegten<br />

Limite bewegt. Ab 2013 werden zusätzlich<br />

quantitative Limite für Größen- und Branchenkonzentrationen<br />

überwacht.<br />

Handlungsempfehlungen ergeben sich aus<br />

Risikoberichten und separaten Analysen.<br />

Die Erörterung und Entscheidung erfolgt im<br />

Vorstand (s. Kapitel Risikobericht).<br />

Auf Einzelebene führt im Hinblick auf die o. a.<br />

Funktionstrennung das Erst- und Zweitvotum<br />

im risikorelevanten Geschäft zu einer intensiven<br />

Auseinandersetzung mit dem jeweiligen<br />

Kreditengagement.<br />

Mit Hilfe der ratingorientierten Limittabelle<br />

wird mit dem Kreditbeschluss das Risiko des<br />

einzelnen Kreditnehmers (bzw. Kreditnehmereinheit)<br />

limitiert.<br />

Zur Identifikation von Kreditnehmern, bei denen<br />

sich eine erhöhte Ausfallgefahr abzeichnet,<br />

wird ein auf Standards des DSGV entwickeltes<br />

Frühwarnsystem (FI-Standard) eingesetzt. Hierbei<br />

werden die auffälligen Kreditnehmer über<br />

quantitative und qualitative Merkmale identifiziert,<br />

die größtenteils aus den vorhandenen<br />

Konto- und Systemdaten generiert werden<br />

können. Auf Basis dieser Informationen entscheiden<br />

die zuständigen Mitarbeiter die weitere<br />

Vorgehensweise. Je nach Ergebnis erfährt der<br />

Kunde eine intensivere Betreuung.<br />

Adressenrisiken aus Eigenanlagen<br />

Risikomessung<br />

Adressenrisiken aus Eigenanlagen werden<br />

auf Gesamtbankebene zusammen mit den<br />

Adressenrisiken aus dem Kundenkreditgeschäft<br />

gemessen. Die Messung erfolgt mit dem<br />

Modell CPV.<br />

Investments in Wertpapieren werden unter<br />

Risiko-/Ertragsabwägungen im Rahmen einer<br />

I Organe und Ausschüsse I Beiräte I Lagebericht I Jahresabschluss I Anhang I Bestätigungsvermerk des Abschlussprüfers I<br />

I Bericht des Verwaltungsrates I Standorte, Tochterunternehmen und Stiftungen I