Jahresbericht 2012 - Stadtsparkasse Düsseldorf

Jahresbericht 2012 - Stadtsparkasse Düsseldorf

Jahresbericht 2012 - Stadtsparkasse Düsseldorf

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

106<br />

<strong>Stadtsparkasse</strong> Düsseldorf I <strong>Jahresbericht</strong> <strong>2012</strong><br />

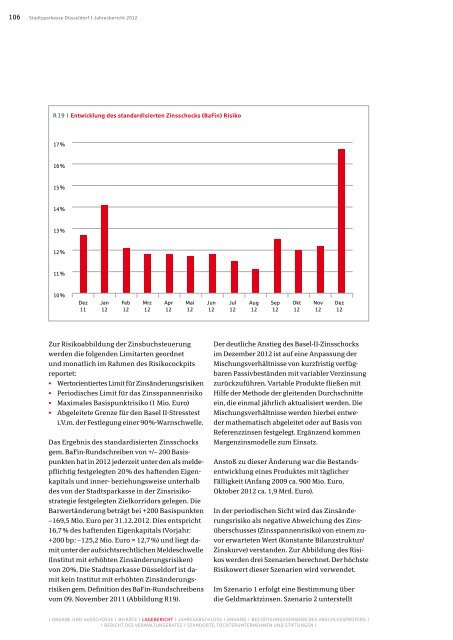

R19 I Entwicklung des standardisierten Zinsschocks (BaFin) Risiko<br />

17%<br />

16%<br />

15%<br />

14%<br />

13%<br />

12%<br />

11%<br />

10%<br />

Dez<br />

11<br />

Jan<br />

12<br />

Feb<br />

12<br />

Mrz<br />

12<br />

Apr<br />

12<br />

Mai<br />

12<br />

Jun<br />

12<br />

Jul<br />

12<br />

Aug<br />

12<br />

Sep<br />

12<br />

Okt<br />

12<br />

Nov<br />

12<br />

Dez<br />

12<br />

Zur Risikoabbildung der Zinsbuchsteuerung<br />

werden die folgenden Limitarten geordnet<br />

und monatlich im Rahmen des Risikocockpits<br />

reportet:<br />

• Wertorientiertes Limit für Zinsänderungsrisiken<br />

• Periodisches Limit für das Zinsspannenrisiko<br />

• Maximales Basispunktrisiko (1 Mio. Euro)<br />

• Abgeleitete Grenze für den Basel II-Stresstest<br />

i.V.m. der Festlegung einer 90%-Warnschwelle.<br />

Das Ergebnis des standardisierten Zinsschocks<br />

gem. BaFin-Rundschreiben von +/– 200 Basispunkten<br />

hat in <strong>2012</strong> jederzeit unter den als meldepflichtig<br />

festgelegten 20% des haftenden Eigenkapitals<br />

und inner- beziehungsweise unterhalb<br />

des von der <strong>Stadtsparkasse</strong> in der Zinsrisikostrategie<br />

festgelegten Zielkorridors gelegen. Die<br />

Barwertänderung beträgt bei +200 Basispunkten<br />

–169,5 Mio. Euro per 31.12.<strong>2012</strong>. Dies entspricht<br />

16,7% des haftenden Eigenkapitals (Vorjahr:<br />

+200 bp: –125,2 Mio. Euro = 12,7 %) und liegt damit<br />

unter der aufsichtsrechtlichen Meldeschwelle<br />

(Institut mit erhöhten Zinsänderungsrisiken)<br />

von 20%. Die <strong>Stadtsparkasse</strong> Düsseldorf ist damit<br />

kein Institut mit erhöhten Zinsänderungsrisiken<br />

gem. Definition des BaFin-Rundschreibens<br />

vom 09. November 2011 (Abbildung R19).<br />

Der deutliche Anstieg des Basel-II-Zinsschocks<br />

im Dezember <strong>2012</strong> ist auf eine Anpassung der<br />

Mischungsverhältnisse von kurzfristig verfügbaren<br />

Passivbeständen mit variabler Verzinsung<br />

zurückzuführen. Variable Produkte fließen mit<br />

Hilfe der Methode der gleitenden Durchschnitte<br />

ein, die einmal jährlich aktualisiert werden. Die<br />

Mischungsverhältnisse werden hierbei entweder<br />

mathematisch abgeleitet oder auf Basis von<br />

Referenzzinsen festgelegt. Ergänzend kommen<br />

Margenzinsmodelle zum Einsatz.<br />

Anstoß zu dieser Änderung war die Bestandsentwicklung<br />

eines Produktes mit täglicher<br />

Fälligkeit (Anfang 2009 ca. 900 Mio. Euro,<br />

Oktober <strong>2012</strong> ca. 1,9 Mrd. Euro).<br />

In der periodischen Sicht wird das Zinsänderungsrisiko<br />

als negative Abweichung des Zinsüberschusses<br />

(Zinsspannenrisiko) von einem zuvor<br />

erwarteten Wert (Konstante Bilanzstruktur/<br />

Zinskurve) verstanden. Zur Abbildung des Risikos<br />

werden drei Szenarien berechnet. Der höchste<br />

Risikowert dieser Szenarien wird verwendet.<br />

Im Szenario 1 erfolgt eine Bestimmung über<br />

die Geldmarktzinsen. Szenario 2 unterstellt<br />

I Organe und Ausschüsse I Beiräte I Lagebericht I Jahresabschluss I Anhang I Bestätigungsvermerk des Abschlussprüfers I<br />

I Bericht des Verwaltungsrates I Standorte, Tochterunternehmen und Stiftungen I