Jahresbericht 2012 - Stadtsparkasse Düsseldorf

Jahresbericht 2012 - Stadtsparkasse Düsseldorf

Jahresbericht 2012 - Stadtsparkasse Düsseldorf

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Stadtsparkasse</strong> Düsseldorf I <strong>Jahresbericht</strong> <strong>2012</strong> 107<br />

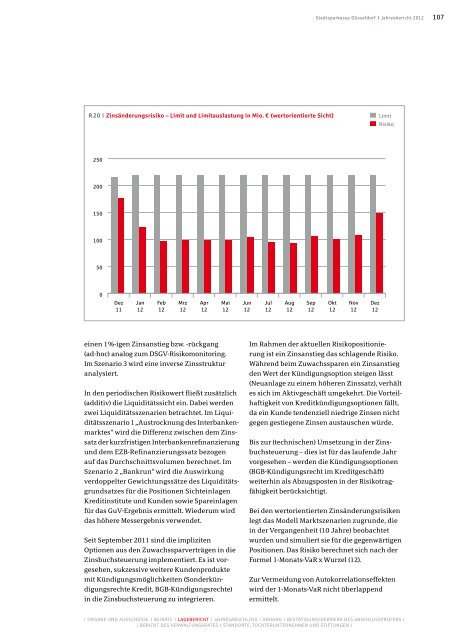

R20 I Zinsänderungsrisiko – Limit und Limitauslastung in Mio. € (wertorientierte Sicht) Limit<br />

Risiko<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

Dez<br />

11<br />

Jan<br />

12<br />

Feb<br />

12<br />

Mrz<br />

12<br />

Apr<br />

12<br />

Mai<br />

12<br />

Jun<br />

12<br />

Jul<br />

12<br />

Aug<br />

12<br />

Sep<br />

12<br />

Okt<br />

12<br />

Nov<br />

12<br />

Dez<br />

12<br />

einen 1%-igen Zinsanstieg bzw. -rückgang<br />

(ad-hoc) analog zum DSGV-Risikomonitoring.<br />

Im Szenario 3 wird eine inverse Zinsstruktur<br />

analysiert.<br />

In den periodischen Risikowert fließt zusätzlich<br />

(additiv) die Liquiditätssicht ein. Dabei werden<br />

zwei Liquiditätsszenarien betrachtet. Im Liquiditätsszenario<br />

1 „Austrocknung des Interbankenmarktes“<br />

wird die Differenz zwischen dem Zinssatz<br />

der kurzfristigen Interbankenrefinanzierung<br />

und dem EZB-Refinanzierungssatz bezogen<br />

auf das Durchschnittsvolumen berechnet. Im<br />

Szenario 2 „Bankrun“ wird die Auswirkung<br />

verdoppelter Gewichtungssätze des Liquiditätsgrundsatzes<br />

für die Positionen Sichteinlagen<br />

Kreditinstitute und Kunden sowie Spareinlagen<br />

für das GuV-Ergebnis ermittelt. Wiederum wird<br />

das höhere Messergebnis verwendet.<br />

Seit September 2011 sind die impliziten<br />

Optionen aus den Zuwachssparverträgen in die<br />

Zinsbuchsteuerung implementiert. Es ist vorgesehen,<br />

sukzessive weitere Kundenprodukte<br />

mit Kündigungsmöglichkeiten (Sonderkündigungsrechte<br />

Kredit, BGB-Kündigungsrechte)<br />

in die Zinsbuchsteuerung zu integrieren.<br />

Im Rahmen der aktuellen Risikopositionierung<br />

ist ein Zinsanstieg das schlagende Risiko.<br />

Während beim Zuwachssparen ein Zinsanstieg<br />

den Wert der Kündigungsoption steigen lässt<br />

(Neuanlage zu einem höheren Zinssatz), verhält<br />

es sich im Aktivgeschäft umgekehrt. Die Vorteilhaftigkeit<br />

von Kreditkündigungsoptionen fällt,<br />

da ein Kunde tendenziell niedrige Zinsen nicht<br />

gegen gestiegene Zinsen austauschen würde.<br />

Bis zur (technischen) Umsetzung in der Zinsbuchsteuerung<br />

– dies ist für das laufende Jahr<br />

vorgesehen – werden die Kündigungsoptionen<br />

(BGB-Kündigungsrecht im Kreditgeschäft)<br />

weiterhin als Abzugsposten in der Risikotragfähigkeit<br />

berücksichtigt.<br />

Bei den wertorientierten Zinsänderungsrisiken<br />

legt das Modell Marktszenarien zugrunde, die<br />

in der Vergangenheit (10 Jahre) beobachtet<br />

wurden und simuliert sie für die gegenwärtigen<br />

Positionen. Das Risiko berechnet sich nach der<br />

Formel 1-Monats-VaR x Wurzel (12).<br />

Zur Vermeidung von Autokorrelationseffekten<br />

wird der 1-Monats-VaR nicht überlappend<br />

ermittelt.<br />

I Organe und Ausschüsse I Beiräte I Lagebericht I Jahresabschluss I Anhang I Bestätigungsvermerk des Abschlussprüfers I<br />

I Bericht des Verwaltungsrates I Standorte, Tochterunternehmen und Stiftungen I