PwC Bericht - Schlichtung Stuttgart 21

PwC Bericht - Schlichtung Stuttgart 21

PwC Bericht - Schlichtung Stuttgart 21

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Märkische Revision, PricewaterhouseCoopers, SUSAT & PARTNER<br />

12<br />

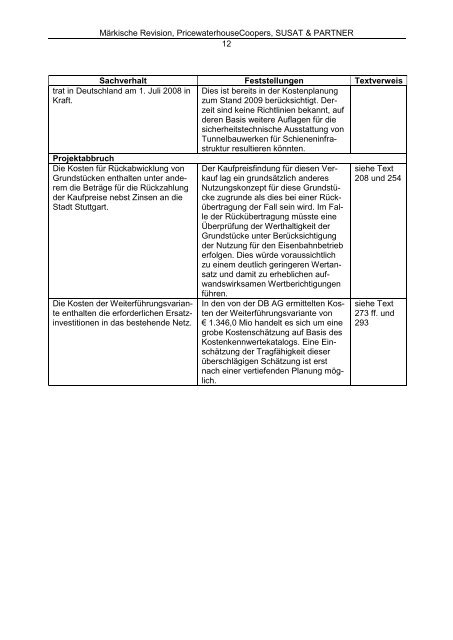

Sachverhalt Feststellungen Textverweis<br />

trat in Deutschland am 1. Juli 2008 in<br />

Kraft.<br />

Projektabbruch<br />

Die Kosten für Rückabwicklung von<br />

Grundstücken enthalten unter anderem<br />

die Beträge für die Rückzahlung<br />

der Kaufpreise nebst Zinsen an die<br />

Stadt <strong>Stuttgart</strong>.<br />

Die Kosten der Weiterführungsvariante<br />

enthalten die erforderlichen Ersatzinvestitionen<br />

in das bestehende Netz.<br />

Dies ist bereits in der Kostenplanung<br />

zum Stand 2009 berücksichtigt. Derzeit<br />

sind keine Richtlinien bekannt, auf<br />

deren Basis weitere Auflagen für die<br />

sicherheitstechnische Ausstattung von<br />

Tunnelbauwerken für Schieneninfrastruktur<br />

resultieren könnten.<br />

Der Kaufpreisfindung für diesen Verkauf<br />

lag ein grundsätzlich anderes<br />

Nutzungskonzept für diese Grundstücke<br />

zugrunde als dies bei einer Rückübertragung<br />

der Fall sein wird. Im Falle<br />

der Rückübertragung müsste eine<br />

Überprüfung der Werthaltigkeit der<br />

Grundstücke unter Berücksichtigung<br />

der Nutzung für den Eisenbahnbetrieb<br />

erfolgen. Dies würde voraussichtlich<br />

zu einem deutlich geringeren Wertansatz<br />

und damit zu erheblichen aufwandswirksamen<br />

Wertberichtigungen<br />

führen.<br />

In den von der DB AG ermittelten Kosten<br />

der Weiterführungsvariante von<br />

€ 1.346,0 Mio handelt es sich um eine<br />

grobe Kostenschätzung auf Basis des<br />

Kostenkennwertekatalogs. Eine Einschätzung<br />

der Tragfähigkeit dieser<br />

überschlägigen Schätzung ist erst<br />

nach einer vertiefenden Planung möglich.<br />

siehe Text<br />

208 und 254<br />

siehe Text<br />

273 ff. und<br />

293