PwC Bericht - Schlichtung Stuttgart 21

PwC Bericht - Schlichtung Stuttgart 21

PwC Bericht - Schlichtung Stuttgart 21

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Märkische Revision, PricewaterhouseCoopers, SUSAT & PARTNER<br />

90<br />

302. Hinsichtlich der Reinvestitionen in das Abstellkonzept in Höhe von € 209 Mio. ist unklar, inwie-<br />

fern es sich bei diesen Zahlen um Investitionen handelt, die auch im Falle der Durchführung von<br />

<strong>Stuttgart</strong> <strong>21</strong> neben den dort in den Projektkosten enthaltenen Kosten für Abstell- und Behand-<br />

lungsanlagen anfallen würden. Auf Basis unserer Erkenntnisse ist davon auszugehen, dass<br />

diese Kosten auch im Falle von <strong>Stuttgart</strong> <strong>21</strong> anfallen würden, dort aber nicht in den Projektkos-<br />

ten enthalten sind. Sofern diese Einschätzung zutreffend ist, wäre bei einem Vergleich der Aus-<br />

stiegskosten mit den Projektkosten dieser Betrag auch nicht in die Ausstiegskosten einzubezie-<br />

hen.<br />

303. Den pauschalen Zuschlag von € 176 Mio. für etwaige höhere Kosten erachten wir für nicht<br />

ausreichend fundiert, da uns kein Nachweis eines einseitigen Kostenrisikos, dem nicht auch<br />

entsprechende Chancen gegenüberstehen könnten, vorliegt.<br />

Weitere Differenzen<br />

304. Wie oben dargestellt, müsste ein Vergleich der beiden Alternativen weitere, grundsätzliche<br />

Effekte aus Unterschieden in den Betriebskosten, unterschiedliche Fahrgasterwartungen etc.<br />

berücksichtigen. Zudem sind hinsichtlich einer möglichen Anbindung des Kopfbahnhofs an die<br />

NBS Wendlingen-Ulm entsprechende Kosten anzusetzen. Eine entsprechende Analyse war<br />

jedoch nicht Bestandteil unseres Auftrags.<br />

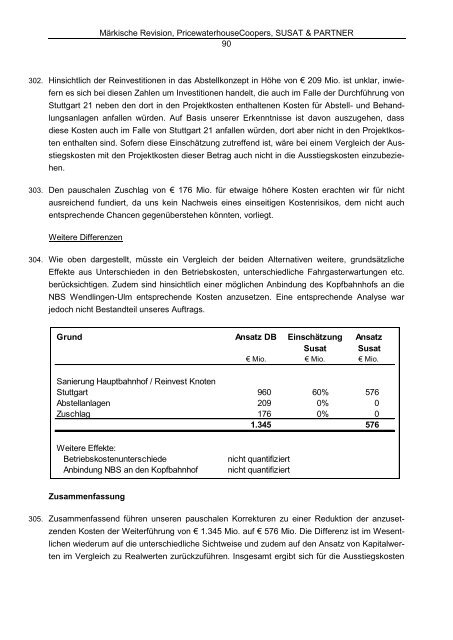

Grund Ansatz DB Einschätzung Ansatz<br />

Susat Susat<br />

€ Mio. € Mio. € Mio.<br />

Sanierung Hauptbahnhof / Reinvest Knoten<br />

<strong>Stuttgart</strong> 960 60% 576<br />

Abstellanlagen 209 0% 0<br />

Zuschlag 176 0% 0<br />

1.345 576<br />

Weitere Effekte:<br />

Betriebskostenunterschiede nicht quantifiziert<br />

Anbindung NBS an den Kopfbahnhof nicht quantifiziert<br />

Zusammenfassung<br />

305. Zusammenfassend führen unseren pauschalen Korrekturen zu einer Reduktion der anzuset-<br />

zenden Kosten der Weiterführung von € 1.345 Mio. auf € 576 Mio. Die Differenz ist im Wesent-<br />

lichen wiederum auf die unterschiedliche Sichtweise und zudem auf den Ansatz von Kapitalwer-<br />

ten im Vergleich zu Realwerten zurückzuführen. Insgesamt ergibt sich für die Ausstiegskosten