PwC Bericht - Schlichtung Stuttgart 21

PwC Bericht - Schlichtung Stuttgart 21

PwC Bericht - Schlichtung Stuttgart 21

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Märkische Revision, PricewaterhouseCoopers, SUSAT & PARTNER<br />

75<br />

53) Stimmt die DB AG zu, dass eine Rückabwicklung der Grundstückskäufe eine Korrekturbuchung<br />

des Konzerns nach sich zieht und seine Liquidität belastet, aber keine Kosten<br />

darstellt, sondern einen Aktiv-Passiv-Tausch ("Grundstücke gegen Bank")?<br />

54) Welche Kosten verursacht das versehentlich abmontierte und nicht neu beantragte Signal,<br />

und wo gehen diese Kosten in der Rechnung ein? Wer trägt diese? Ist es auszuschließen,<br />

dass sie unter Planungskosten firmieren?<br />

c) Feststellungen der Wirtschaftsprüfer<br />

Feststellungen Märkische Revision GmbH WPG<br />

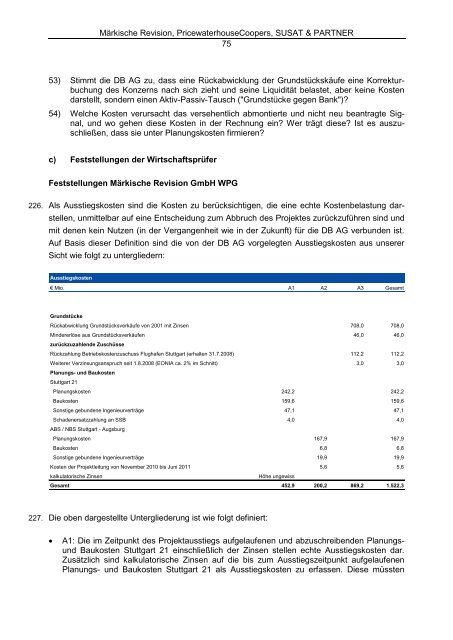

226. Als Ausstiegskosten sind die Kosten zu berücksichtigen, die eine echte Kostenbelastung dar-<br />

stellen, unmittelbar auf eine Entscheidung zum Abbruch des Projektes zurückzuführen sind und<br />

mit denen kein Nutzen (in der Vergangenheit wie in der Zukunft) für die DB AG verbunden ist.<br />

Auf Basis dieser Definition sind die von der DB AG vorgelegten Ausstiegskosten aus unserer<br />

Sicht wie folgt zu untergliedern:<br />

Ausstiegskosten<br />

€ Mio. A1 A2 A3 Gesamt<br />

Grundstücke<br />

Rückabwicklung Grundstücksverkäufe von 2001 mit Zinsen 708,0 708,0<br />

Mindererlöse aus Grundstücksverkäufen 46,0 46,0<br />

zurückzuzahlende Zuschüsse<br />

Rückzahlung Betriebskostenzuschuss Flughafen <strong>Stuttgart</strong> (erhalten 31.7.2008) 112,2 112,2<br />

Weiterer Verzinsungsanspruch seit 1.8.2008 (EONIA ca. 2% im Schnitt) 3,0 3,0<br />

Planungs- und Baukosten<br />

<strong>Stuttgart</strong> <strong>21</strong><br />

Planungskosten 242,2 242,2<br />

Baukosten 159,6 159,6<br />

Sonstige gebundene Ingenieurverträge 47,1 47,1<br />

Schadenersatzzahlung an SSB 4,0 4,0<br />

ABS / NBS <strong>Stuttgart</strong> - Augsburg<br />

Planungskosten 167,9 167,9<br />

Baukosten 6,8 6,8<br />

Sonstige gebundene Ingenieurverträge 19,9 19,9<br />

Kosten der Projektleitung von November 2010 bis Juni 2011 5,6 5,6<br />

kalkulatorische Zinsen Höhe ungewiss<br />

Gesamt 452,9 200,2 869,2 1.522,3<br />

227. Die oben dargestellte Untergliederung ist wie folgt definiert:<br />

� A1: Die im Zeitpunkt des Projektausstiegs aufgelaufenen und abzuschreibenden Planungs-<br />

und Baukosten <strong>Stuttgart</strong> <strong>21</strong> einschließlich der Zinsen stellen echte Ausstiegskosten dar.<br />

Zusätzlich sind kalkulatorische Zinsen auf die bis zum Ausstiegszeitpunkt aufgelaufenen<br />

Planungs- und Baukosten <strong>Stuttgart</strong> <strong>21</strong> als Ausstiegskosten zu erfassen. Diese müssten