PwC Bericht - Schlichtung Stuttgart 21

PwC Bericht - Schlichtung Stuttgart 21

PwC Bericht - Schlichtung Stuttgart 21

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Märkische Revision, PricewaterhouseCoopers, SUSAT & PARTNER<br />

20<br />

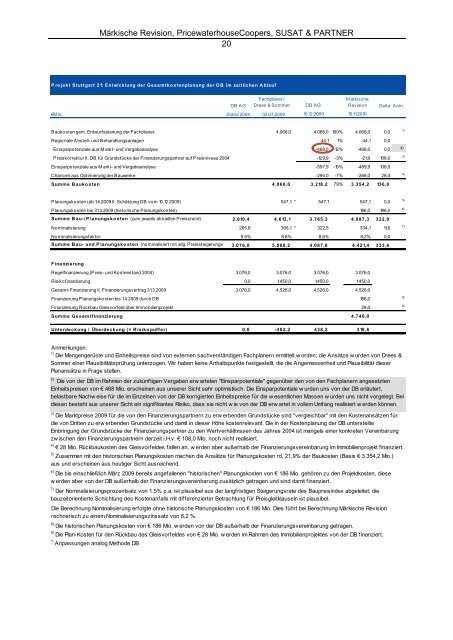

P ro jekt <strong>Stuttgart</strong> <strong>21</strong>: Entwicklung der Gesamtko stenplanung der D B im zeitlichen A blauf<br />

DB AG<br />

Fachplaner /<br />

Drees & Sommer DB AG<br />

€ M io. Stand 2004 02.07.2009 10.12.2009 15.11.2010<br />

M ärkische<br />

Revision Delta Anm.<br />

Baukosten gem. Entwurfsplanung der Fachplaner 4.066,0 4.066,0 100% 4.066,0 0,0<br />

Regionale Abstell- und Behandlungsanlagen 44,1 1% 44,1 0,0<br />

Einsparpotenziale aus M arkt- und Vergabeanalyse -468,0 -12% -468,0 0,0<br />

Preiskorrektur lt. DB für Grundstücke der Finanzierungspartner auf Preisniveau 2004 -129,9 -3% -<strong>21</strong>,9 108,0<br />

Einsparpotenziale aus M arkt- und Vergabeanalyse -597,9 -15% -489,9 108,0<br />

Chancen aus Optimierung der Bauwerke -294,0 -7% -266,0 28,0<br />

Summe B auko sten 4.066,0 3.<strong>21</strong>8,2 79% 3.354,2 136,0<br />

Planungskosten (ab 1.4.2009 lt. Schätzung DB vom 10.12.2009) 547,1 * 547,1 547,1 0,0<br />

Planungskosten bis 31.3.2009 (historische Planungskosten) 186,0 186,0<br />

Summe B au-/ P lanungsko sten (zum jeweils aktuellen Preisstand) 2.810,4 4.613,1 3.765,3 4.087,3 322,0<br />

Nominalisierung 265,6 395,1 * 322,5 334,1 11,6<br />

Nominalisierungsfaktor 9,5% 8,6% 8,6% 8,2% 0,0<br />

Summe B au- und P lanungsko sten (nominalisiert mit allg. Preissteigerungsrate)3.076,0 5.008,2 4.087,8 4.4<strong>21</strong>,4 333,6<br />

F inanzierung<br />

Regelfinanzierung (Preis- und Kostenstand 2004) 3.076,0 3.076,0 3.076,0 3.076,0<br />

Risikofinanzierung 0,0 1.450,0 1.450,0 1.450,0<br />

Gesamt-Finanzierung lt. Finanzierungsvertrag 31.3.2009 3.076,0 4.526,0 4.526,0 4.526,0<br />

Finanzierung Planungskosten bis 1.4.2009 durch DB 186,0<br />

Finanzierung Rückbau Gleisvorfeld über Immobilienprojekt 28,0<br />

Summe Gesamtfinanzierung 4.740,0<br />

Unterdeckung / Überdeckung (= R isiko puffer) 0,0 -482,2 438,2 318,6<br />

Anmerkungen:<br />

1)<br />

Die Mengengerüste und Einheitspreise sind von externen sachverständigen Fachplanern ermittelt w orden; die Ansätze w urden von Drees &<br />

Sommer einer Plausibilitätsprüfung unterzogen. Wir haben keine Anhaltspunkte festgestellt, die die Angemessenheit und Plausibilität dieser<br />

Planansätze in Frage stellen.<br />

2) Die von der DB im Rahmen der zukünftigen Vergaben erw arteten "Einsparpotentiale" gegenüber den von den Fachplanern angesetzten<br />

Einheitspreisen von € 468 Mio. erscheinen aus unserer Sicht sehr optimistisch. Die Einsparpotentiale w urden uns von der DB erläutert,<br />

belastbare Nachw eise für die im Einzelnen von der DB korrigierten Einheitspreise für die w esentlichen Massen w urden uns nicht vorgelegt. Bei<br />

diesen besteht aus unserer Sicht ein signifikantes Risiko, dass sie nicht w ie von der DB erw artet in vollem Umfang realisiert w erden können.<br />

3) Die Marktpreise 2009 für die von den Finanzierungspartnern zu erw erbenden Grundstücke sind "vergleichbar" mit den Kostenansätzen für<br />

die von Dritten zu erw erbenden Grundstücke und damit in dieser Höhe kostenrelevant. Die in der Kostenplanung der DB unterstellte<br />

Einbringung der Grundstücke der Finanzierungspartner zu den Wertverhältnissen des Jahres 2004 ist mangels einer konkreten Vereinbarung<br />

zw ischen den Finanzierungspartnern derzeit i.H.v. € 108,0 Mio. noch nicht realisiert.<br />

4) € 28 Mio. Rückbaukosten des Gleisvorfeldes fallen an, w erden aber außerhalb der Finanzierungsvereinbarung im Immobilienprojekt finanziert.<br />

5) Zusammen mit den historischen Planungskosten machen die Ansätze für Planungskosten rd. <strong>21</strong>,9% der Baukosten (Basis € 3.354,2 Mio.)<br />

aus und erscheinen aus heutiger Sicht ausreichend.<br />

6) Die bis einschließlich März 2009 bereits angefallenen "historischen" Planungskosten von € 186 Mio. gehören zu den Projektkosten, diese<br />

w erden aber von der DB außerhalb der Finanzierungsvereinbarung zusätzlich getragen und sind damit finanziert.<br />

7) Der Nominalisierungsprozentsatz von 1,5% p.a. ist plausibel aus der langfristigen Steigerungsrate des Baupreisindex abgeleitet; die<br />

bauzeitorientierte Schichtung des Kostenanfalls mit differenzierter Betrachtung für Preisgleitklauseln ist plausibel.<br />

Die Berechnung Nominalisierung erfolgte ohne historische Planungskosten von € 186 Mio. Dies führt bei Berechnung Märkische Revision<br />

rechnerisch zu einem Nominalisierungszinssatz von 8,2 %.<br />

8) Die historischen Planungskosten von € 186 Mio. w erden von der DB außerhalb der Finanzierungsvereinbarung getragen.<br />

9) Die Plan-Kosten für den Rückbau des Gleisvorfeldes von € 28 Mio. w erden im Rahmen des Immobilienprojektes von der DB finanziert.<br />

*) Anpassungen analog Methode DB<br />

1)<br />

2)<br />

3)<br />

4)<br />

5)<br />

6)<br />

7)<br />

8)<br />

9)